Společnost Venture Global, která se zaměřuje na vývoz zkapalněného zemního plynu, zažila v květnu výrazný růst svých akcií, když jejich hodnota stoupla téměř o 38 %.

Tento posun na trhu přišel navzdory tomu, že čtvrtletní výsledky společnosti zaostaly za očekáváním analytiků. Investory však uklidnil pozitivní výhled vedení, zejména ohledně rychlejšího spuštění druhého exportního zařízení a schválení výstavby třetího závodu.

Zatímco duben byl pro Venture Global (VG) obtížný kvůli obavám z ekonomických dopadů tzv. „Dne osvobození“, květen přinesl výrazné zlepšení. To ukazuje nejen na schopnost firmy reagovat na tržní výkyvy, ale i na její strategii, která přesahuje krátkodobé výkyvy cen.

Ve své zprávě o výsledcích za první čtvrtletí Venture Global oznámila nárůst tržeb o 105 % na 2,9 miliardy dolarů a téměř dvojnásobné zlepšení EBITDA na 1,3 miliardy dolarů. Přesto tyto výsledky nedosáhly předpovědí analytiků. Překvapivě však akcie po zveřejnění těchto údajů stouply, což signalizuje důvěru trhu v budoucnost firmy.

Důvodem optimismu bylo především oznámení, že druhý závod firmy, Plaquemines, by měl začít dodávat předkomerční objemy už do konce roku – dříve, než se původně předpokládalo. Venture Global byla v minulosti kritizována za to, že upřednostňovala dodávky na spotovém trhu, kde jsou ceny výrazně vyšší než u dříve uzavřených dlouhodobých smluv. Tato strategie byla možná výhodná z hlediska krátkodobého zisku, ale vyvolala obavy mezi smluvními partnery.

Změnu přináší zahájení komerčních dodávek z Calcasieu Pass v dubnu, což by mělo ovlivnit výsledky druhého čtvrtletí. Nižší smluvní ceny, které nyní vstupují v platnost, by mohly snížit ziskovost na jednotku produkce, přestože objemově firma nadále expanduje.

Dalším zásadním impulzem byl získaný souhlas od Federální komise pro regulaci energetiky ke spuštění výstavby třetího závodu CP2 (Calcasieu Pass 2). Toto oznámení přišlo 23. května a znamená zásadní posun v rozvoji infrastruktury Venture Global.

Generální ředitel Mike Sabel uvedl, že firma se okamžitě pustí do výstavby a plánuje zahájit dodávky z nového závodu v roce 2027. Tímto krokem se Venture Global přiblíží k dosažení celkové roční kapacity 50 milionů tun LNG, což odpovídá zhruba 2,4 miliardám jednotek o objemu 1 000 kubických stop.

Při aktuální průměrné ceně LNG na vývozu kolem 8,88 dolaru za 1 000 kubických stop by Venture Global mohla dosáhnout potenciálních ročních tržeb přesahujících 21 miliard dolarů, pokud budou všechna tři zařízení plně funkční.

Závod CP2 však přinese také vysoké náklady – celkové investice se odhadují na 28 miliard dolarů, což ukazuje na rozsah ambicí, ale i rizik této expanze. Přesto investoři tuto vizi zjevně vítají, což se odráží ve vývoji ceny akcií.

Navzdory silnému růstu v květnu zůstávají akcie hluboko pod svou emisní cenou z ledna, která činila 25 dolarů. Aktuální hodnota kolem 15 dolarů tak pro některé investory představuje možnost vstoupit do rozvíjející se energetické společnosti se stabilním obchodním modelem a silnými růstovými ambicemi.

Důležité je, že většina smluv z Plaquemines začne až v roce 2027, což poskytuje firmě několik let na to, aby nadále generovala vyšší výnosy z dodávek na spotovém trhu. Pokud se podaří plány naplnit, Venture Global bude mít během několika let významný podíl na globálním trhu s LNG.

Navíc tím, že firma pokračuje v rozšiřování kapacity i přes volatilní tržní prostředí, vysílá silný signál o své důvěře ve stabilitu poptávky po LNG. Spojení mezi dřívějšími dodávkami z Plaquemines a pozdějším přechodem na dlouhodobé kontrakty může být výhodné z pohledu celkových výnosů v následujících letech.

Venture Global se v květnu znovu zapsala na radar investorů. Přestože firma nedosáhla na očekávané výsledky, důvěru trhu si získala zejména díky pokroku v rozvoji infrastruktury a lepšímu načasování komerční výroby. Rozšíření kapacity a rychlé spuštění dodávek z nových závodů jí poskytují solidní základ pro další růst.

Přesto je třeba brát v potaz vysoké investiční náklady a možné cenové tlaky, které mohou ovlivnit ziskovost. I tak však Venture Global ukazuje, že má jasnou strategii, silnou exekuci a solidní pozici pro budoucnost na globálním LNG trhu.

The current situation in the gold market challenges classical logic: amid acute geopolitical escalation between the US and Israel on one side and Iran on the other, an effective blockade of the Strait of Hormuz and the threat of a global energy crisis, gold is not rising but undergoing a deep correction. At first glance, this seems paradoxical. However, when you look at the fundamentals, the metal's behaviour is easy to explain. Gold has been hit by a "perfect storm," where the role of primary safe-haven has been temporarily taken by the US dollar, and inflationary risks have paradoxically turned against the metal.

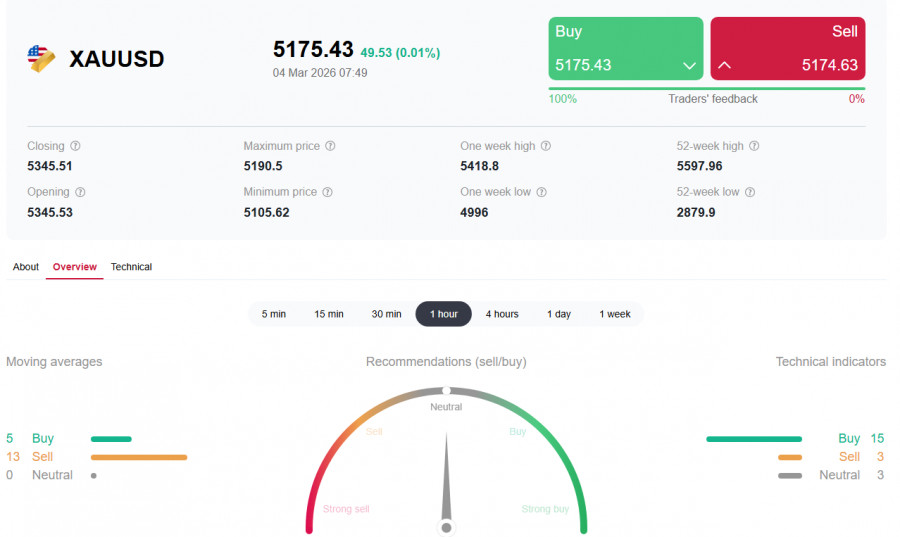

On Wednesday, 4 March, XAU/USD is consolidating just above $5,150.00, facing resistance below the important short?term level of $5,180.00 (the 200?period EMA on the 1?hour chart) and showing modest intraday gains of around 1.50%. This is happening against the backdrop of ongoing investor concerns about a protracted Middle East conflict. US President Donald Trump said the military operation in Iran could last four to five weeks and that strikes will continue as long as necessary.

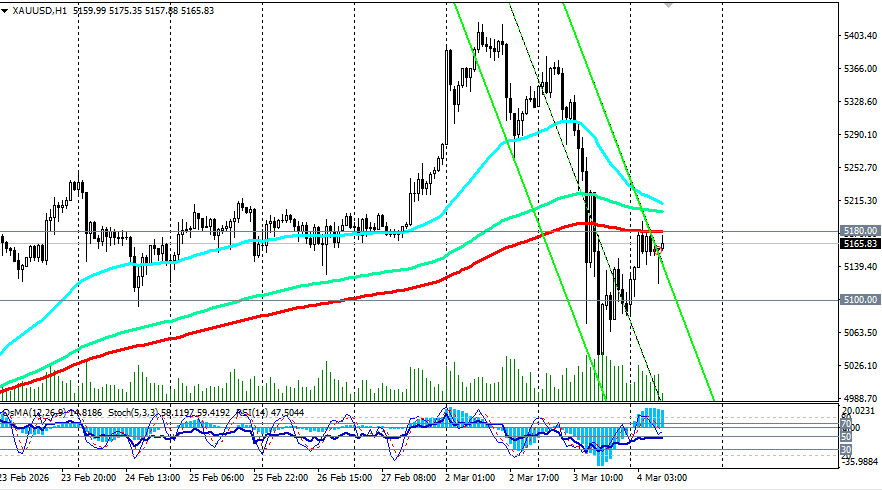

Geopolitics would normally push gold up, yet it fell from monthly highs above $5,400.00. To understand why, let's examine four key factors.

4 main reasons for gold's decline

2.The inflationary shock from oil turned against gold. The blockade of the Strait of Hormuz — through which roughly 20% of global oil passes — has triggered a spike in energy prices to levels not seen since June 2025. Iran warned it will not allow any oil to leave the region, adding fears of a new energy crisis.

Key takeaway

In the short term, fear of uncontrolled inflation and a tighter Federal Reserve (or merely, the abandonment of easing) has outweighed demand for gold as a safe haven. Investors are now more worried about the conflict's consequences, slowing global growth and sustained high rates than about the war itself.

Brief technical analysis

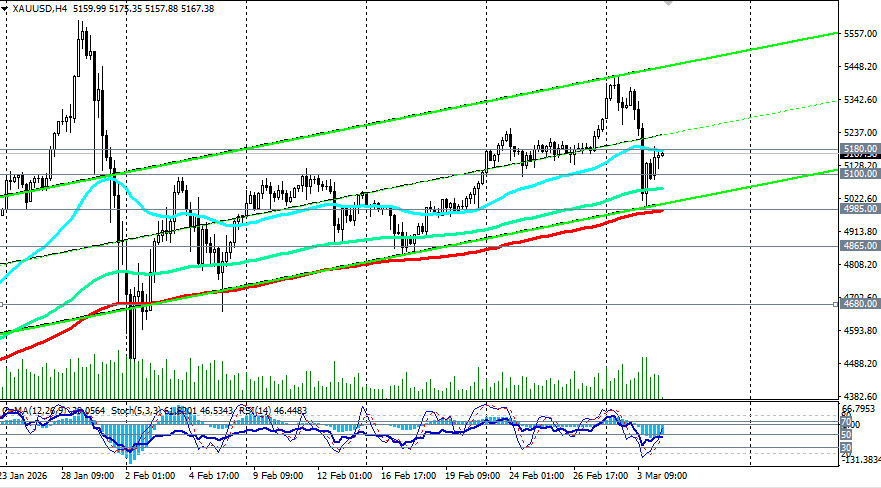

On the 1?hour chart, the short?term trend has turned bearish. Price retreated from the upper border of the rising channel on the 4?hour chart near $5,415.00, which had guided the rally since early February.

Key support levels:

Key resistance levels:

The daily RSI (14) is recovering toward 55.40, indicating some remaining upside momentum. The broader uptrend remains intact but is under pressure.

Outlook

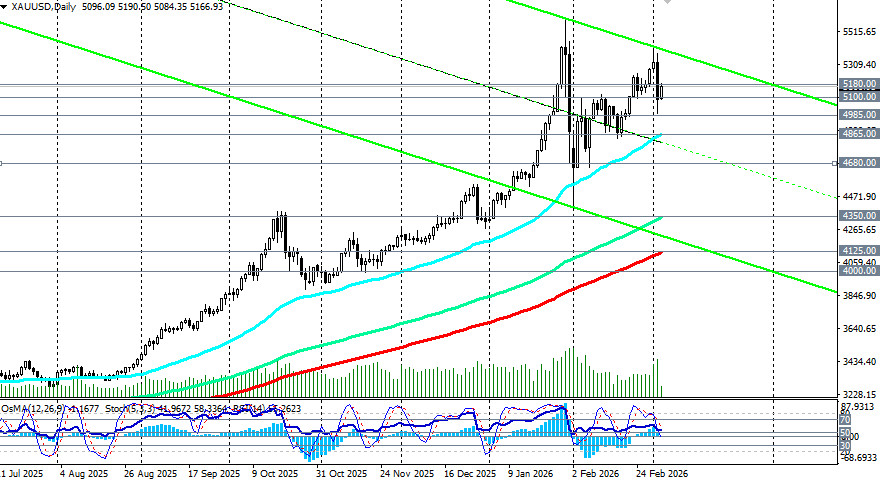

Despite the fall, economists do not see the uptrend in gold as broken. The correction is severe but likely technical. All eyes are on the $4,985.00–$5,100.00 zone: if gold can hold above that area, it has a chance to resume higher. Once panic subsides and stagflation concerns persist, gold will regain attractiveness. If it becomes clear that the Fed cannot fight inflation by raising interest rates (because of recession risk), the precious metal should benefit again.

What matters today?

Market participants are watching the ADP private sector employment report and the ISM services PMI. However, these data may take a back seat as attention is focused on geopolitical developments in the Middle East.

Conclusion

To sum up, despite gold's traditional role as a safe-haven asset amid geopolitical risk, its short-term behaviour can be driven by a range of factors such as:

In this situation, a stronger dollar amid risk concerns can push gold prices lower despite escalating geopolitical risk. However, the current drop is not the end of the gold era — it is a stark reminder that in moments of extreme stress, cash (the US dollar) often rules. In the medium and long term, the fundamental drivers for gold (geopolitics, inflation, and debt) remain in place. Investors seeking entry opportunities should watch the reaction at $5,100.00 and the key support near $5,000.00 closely.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contact Us

Contact Us