Společnost Venture Global, která se zaměřuje na vývoz zkapalněného zemního plynu, zažila v květnu výrazný růst svých akcií, když jejich hodnota stoupla téměř o 38 %.

Tento posun na trhu přišel navzdory tomu, že čtvrtletní výsledky společnosti zaostaly za očekáváním analytiků. Investory však uklidnil pozitivní výhled vedení, zejména ohledně rychlejšího spuštění druhého exportního zařízení a schválení výstavby třetího závodu.

Zatímco duben byl pro Venture Global (VG) obtížný kvůli obavám z ekonomických dopadů tzv. „Dne osvobození“, květen přinesl výrazné zlepšení. To ukazuje nejen na schopnost firmy reagovat na tržní výkyvy, ale i na její strategii, která přesahuje krátkodobé výkyvy cen.

Ve své zprávě o výsledcích za první čtvrtletí Venture Global oznámila nárůst tržeb o 105 % na 2,9 miliardy dolarů a téměř dvojnásobné zlepšení EBITDA na 1,3 miliardy dolarů. Přesto tyto výsledky nedosáhly předpovědí analytiků. Překvapivě však akcie po zveřejnění těchto údajů stouply, což signalizuje důvěru trhu v budoucnost firmy.

Důvodem optimismu bylo především oznámení, že druhý závod firmy, Plaquemines, by měl začít dodávat předkomerční objemy už do konce roku – dříve, než se původně předpokládalo. Venture Global byla v minulosti kritizována za to, že upřednostňovala dodávky na spotovém trhu, kde jsou ceny výrazně vyšší než u dříve uzavřených dlouhodobých smluv. Tato strategie byla možná výhodná z hlediska krátkodobého zisku, ale vyvolala obavy mezi smluvními partnery.

Změnu přináší zahájení komerčních dodávek z Calcasieu Pass v dubnu, což by mělo ovlivnit výsledky druhého čtvrtletí. Nižší smluvní ceny, které nyní vstupují v platnost, by mohly snížit ziskovost na jednotku produkce, přestože objemově firma nadále expanduje.

Dalším zásadním impulzem byl získaný souhlas od Federální komise pro regulaci energetiky ke spuštění výstavby třetího závodu CP2 (Calcasieu Pass 2). Toto oznámení přišlo 23. května a znamená zásadní posun v rozvoji infrastruktury Venture Global.

Generální ředitel Mike Sabel uvedl, že firma se okamžitě pustí do výstavby a plánuje zahájit dodávky z nového závodu v roce 2027. Tímto krokem se Venture Global přiblíží k dosažení celkové roční kapacity 50 milionů tun LNG, což odpovídá zhruba 2,4 miliardám jednotek o objemu 1 000 kubických stop.

Při aktuální průměrné ceně LNG na vývozu kolem 8,88 dolaru za 1 000 kubických stop by Venture Global mohla dosáhnout potenciálních ročních tržeb přesahujících 21 miliard dolarů, pokud budou všechna tři zařízení plně funkční.

Závod CP2 však přinese také vysoké náklady – celkové investice se odhadují na 28 miliard dolarů, což ukazuje na rozsah ambicí, ale i rizik této expanze. Přesto investoři tuto vizi zjevně vítají, což se odráží ve vývoji ceny akcií.

Navzdory silnému růstu v květnu zůstávají akcie hluboko pod svou emisní cenou z ledna, která činila 25 dolarů. Aktuální hodnota kolem 15 dolarů tak pro některé investory představuje možnost vstoupit do rozvíjející se energetické společnosti se stabilním obchodním modelem a silnými růstovými ambicemi.

Důležité je, že většina smluv z Plaquemines začne až v roce 2027, což poskytuje firmě několik let na to, aby nadále generovala vyšší výnosy z dodávek na spotovém trhu. Pokud se podaří plány naplnit, Venture Global bude mít během několika let významný podíl na globálním trhu s LNG.

Navíc tím, že firma pokračuje v rozšiřování kapacity i přes volatilní tržní prostředí, vysílá silný signál o své důvěře ve stabilitu poptávky po LNG. Spojení mezi dřívějšími dodávkami z Plaquemines a pozdějším přechodem na dlouhodobé kontrakty může být výhodné z pohledu celkových výnosů v následujících letech.

Venture Global se v květnu znovu zapsala na radar investorů. Přestože firma nedosáhla na očekávané výsledky, důvěru trhu si získala zejména díky pokroku v rozvoji infrastruktury a lepšímu načasování komerční výroby. Rozšíření kapacity a rychlé spuštění dodávek z nových závodů jí poskytují solidní základ pro další růst.

Přesto je třeba brát v potaz vysoké investiční náklady a možné cenové tlaky, které mohou ovlivnit ziskovost. I tak však Venture Global ukazuje, že má jasnou strategii, silnou exekuci a solidní pozici pro budoucnost na globálním LNG trhu.

*) см. также: Торговые индикаторы InstaForex по XAU/USD

Текущая ситуация на рынке золота бросает вызов классической логике: в условиях острейшей геополитической эскалации между США и Израилем, с одной стороны, и Ираном - с другой, фактической блокады Ормузского пролива и угрозы глобального энергетического кризиса, золото демонстрирует не рост, а глубокую коррекцию. На первый взгляд, это парадокс. Однако, если присмотреться к фундаментальным факторам, поведение металла становится объяснимым. Золото попало под давление «идеального шторма», где роль главного защитного актива временно перехватил доллар США, а инфляционные риски парадоксальным образом обернулись против него.

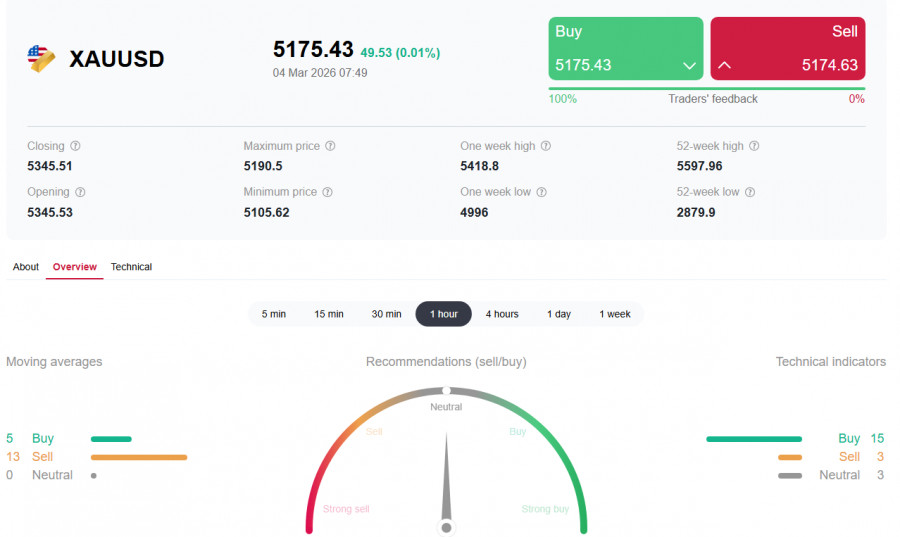

В среду 4 марта XAU/USD консолидируется чуть выше отметки 5150.00, терпя сопротивление ниже важного краткосрочного уровня 5180.00 (ЕМА200 на 1-часовом графике) и показывая скромный внутридневной рост около 1,50%. Это происходит на фоне продолжающихся опасений инвесторов по поводу затяжного конфликта на Ближнем Востоке. Президент США Дональд Трамп заявил, что военная операция в Иране может продлиться от четырех до пяти недель, и удары будут продолжаться столько, сколько потребуется.

Казалось бы, геополитика должна толкать золото вверх, но перед этим оно обвалилось с месячных максимумов выше 5400.00. Чтобы понять причины, разберем 4 ключевых фактора.

4 главные причины падения золота

1. Доллар США перехватил статус главной «тихой гавани»

В условиях крайней неопределенности и паники инвесторы всегда ищут самый надежный и ликвидный актив. В начале недели таким активом стал доллар США.

Рост доллара. Индекс доллара USDX подскочил во вторник 3 марта до максимумов за последние три месяца, достигнув отметки 99.65, поскольку глобальный капитал хлынул в американскую валюту (см. также наш сегодняшний обзор «Доллар: геополитический шторм толкает цену к психологическому уровню 100»).

- Обратная корреляция. Золото торгуется в долларах. Когда доллар резко укрепляется, покупка золота держателями других валют становится значительно дороже, что естественным образом снижает спрос.

2. Инфляционный шок от нефти обернулся против золота

Блокада Ормузского пролива, через который проходит около 20% мировой нефти, привела к скачку цен на энергоносители до максимумов с июня 2025 года. Иран предупредил, что не позволит ни капле нефти покинуть регион, что вызвало опасения нового энергетического кризиса.

- Риск стагфляции. Взлет цен на нефть разгоняет инфляцию, но одновременно угрожает экономическому росту. Это ставит Федеральную резервную систему в сложное положение.

- Паника на всех рынках. Рост доходности гособлигаций и падение фондовых рынков сигнализируют о глубинном стрессе. В такой панике инвесторы предпочитают избавляться от всего, чтобы держать «кэш», а не покупать драгметаллы и акции.

3. «Ястребиный» разворот ожиданий по ставке ФРС

Это ключевой момент. Золото крайне чувствительно к процентным ставкам, так как не приносит процентного дохода.

- Конец надежд на скорое снижение ставок. Рост цен на нефть усилил инфляционные ожидания. Рынки понимают: ФРС не сможет быстро снижать ставки, чтобы не разгонять инфляцию дальше. Новый энергетический кризис может заставить регулятор замедлить или сократить планы по смягчению политики.

- Рост альтернативных издержек. Когда ожидания по ставкам перестают падать, держать доллары или облигации становится выгоднее, чем золото. Инвесторы фиксируют прибыль и перекладываются в активы с доходностью.

4. Технические факторы и фиксация прибыли

Перед падением золото обновило месячные максимумы, поднявшись выше 5400.00.

Главный вывод

Краткосрочно страх перед неконтролируемой инфляцией и ужесточением политики ФРС (или даже просто отказом от смягчения) оказался сильнее, чем спрос на золото как на защитный актив. Инвесторы сейчас боятся не столько войны, сколько ее последствий - замедления глобального роста и сохранения высоких ставок.

Краткий технический анализ

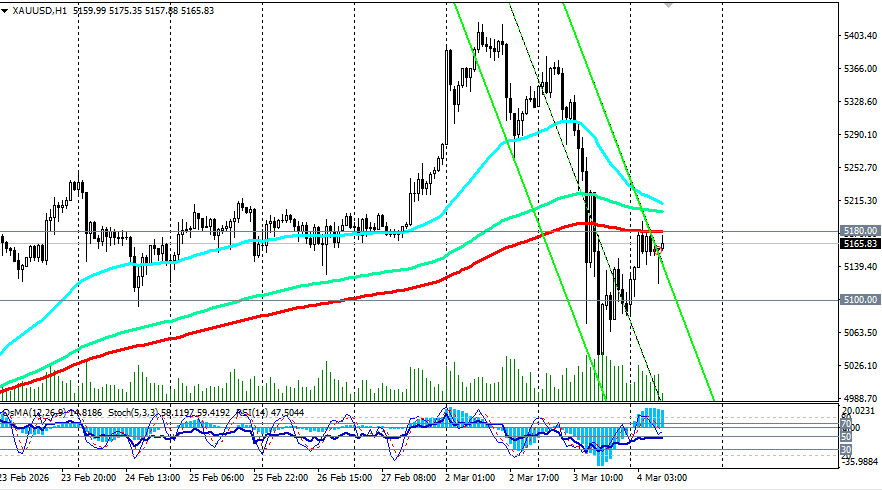

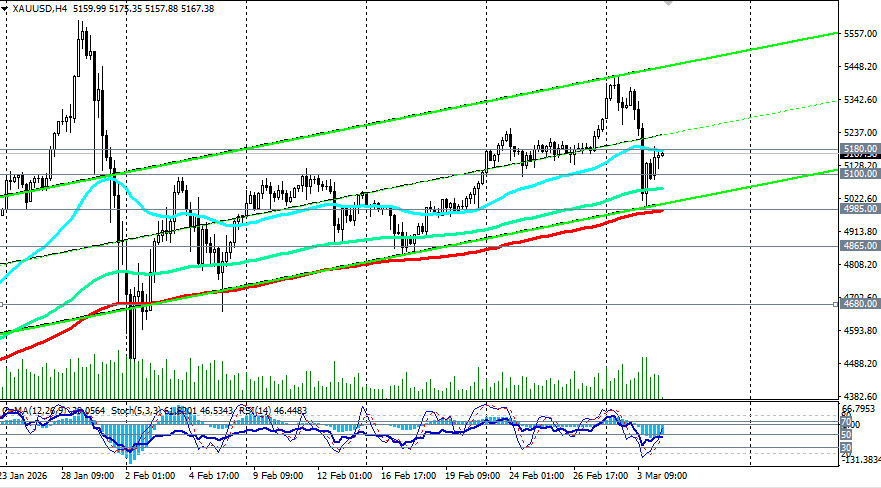

На 1-часовом графике краткосрочный тренд стал медвежьим. Цена откатилась от верхней границы восходящего канала, проходящего на 4-часовом графике через отметку 5415.00, который направлял рост с начала февраля.

Ключевые уровни поддержки:

Ключевые уровни сопротивления:

Дневной RSI (14) восстанавливается к 55.40, указывая на все еще присутствующий восходящий импульс.

Более широкий восходящий тренд остается в силе, но находится под давлением.

Перспективы: взгляд в будущее

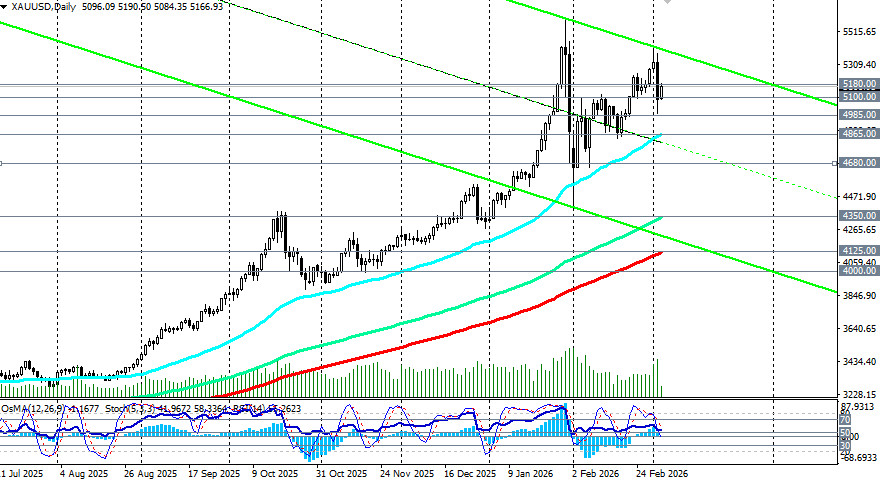

Несмотря на обвал, экономисты не считают, что восходящий тренд по золоту сломлен. Произошедшее рассматривается как жестокая, но техническая коррекция. Сейчас все внимание приковано к зоне 4985.00-5100.00. Если золото сможет удержаться выше этого уровня, у него есть шансы продолжить рост. Как только паника уляжется, а опасения стагфляции сохранятся, золото вновь станет привлекательным. Если станет ясно, что ФРС не может бороться с инфляцией повышением ставок (из-за риска рецессии), драгоценный металл снова окажется в выигрыше.

Что важно сегодня?

Участники рынка следят за публикацией данных ADP по занятости в частном секторе США и индекса PMI в сфере услуг ISM. Однако эти данные могут отойти на второй план, так как все внимание сосредоточено на геополитических событиях на Ближнем Востоке.

Заключение

Таким образом, несмотря на традиционную роль золота как защитного актива в условиях геополитических рисков, в краткосрочной перспективе его поведение может зависеть от целого ряда факторов, таких как:

В данной ситуации, если доллар укрепляется на фоне риска, это может привести к снижению цены золота, несмотря на растущие геополитические риски.

Однако текущее падение - это не конец эпохи золота, а жесткое напоминание: в моменты крайнего стресса король ситуации - наличный доллар. Но в средне- и долгосрочной перспективе фундаментальные причины для роста золота (геополитика, инфляция, долги) никуда не делись. Инвесторам, ищущим возможности для входа, стоит внимательно следить за реакцией цены на уровне 5100.00 и ключевой поддержке 5000.00.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты