Společnost Venture Global, která se zaměřuje na vývoz zkapalněného zemního plynu, zažila v květnu výrazný růst svých akcií, když jejich hodnota stoupla téměř o 38 %.

Tento posun na trhu přišel navzdory tomu, že čtvrtletní výsledky společnosti zaostaly za očekáváním analytiků. Investory však uklidnil pozitivní výhled vedení, zejména ohledně rychlejšího spuštění druhého exportního zařízení a schválení výstavby třetího závodu.

Zatímco duben byl pro Venture Global (VG) obtížný kvůli obavám z ekonomických dopadů tzv. „Dne osvobození“, květen přinesl výrazné zlepšení. To ukazuje nejen na schopnost firmy reagovat na tržní výkyvy, ale i na její strategii, která přesahuje krátkodobé výkyvy cen.

Ve své zprávě o výsledcích za první čtvrtletí Venture Global oznámila nárůst tržeb o 105 % na 2,9 miliardy dolarů a téměř dvojnásobné zlepšení EBITDA na 1,3 miliardy dolarů. Přesto tyto výsledky nedosáhly předpovědí analytiků. Překvapivě však akcie po zveřejnění těchto údajů stouply, což signalizuje důvěru trhu v budoucnost firmy.

Důvodem optimismu bylo především oznámení, že druhý závod firmy, Plaquemines, by měl začít dodávat předkomerční objemy už do konce roku – dříve, než se původně předpokládalo. Venture Global byla v minulosti kritizována za to, že upřednostňovala dodávky na spotovém trhu, kde jsou ceny výrazně vyšší než u dříve uzavřených dlouhodobých smluv. Tato strategie byla možná výhodná z hlediska krátkodobého zisku, ale vyvolala obavy mezi smluvními partnery.

Změnu přináší zahájení komerčních dodávek z Calcasieu Pass v dubnu, což by mělo ovlivnit výsledky druhého čtvrtletí. Nižší smluvní ceny, které nyní vstupují v platnost, by mohly snížit ziskovost na jednotku produkce, přestože objemově firma nadále expanduje.

Dalším zásadním impulzem byl získaný souhlas od Federální komise pro regulaci energetiky ke spuštění výstavby třetího závodu CP2 (Calcasieu Pass 2). Toto oznámení přišlo 23. května a znamená zásadní posun v rozvoji infrastruktury Venture Global.

Generální ředitel Mike Sabel uvedl, že firma se okamžitě pustí do výstavby a plánuje zahájit dodávky z nového závodu v roce 2027. Tímto krokem se Venture Global přiblíží k dosažení celkové roční kapacity 50 milionů tun LNG, což odpovídá zhruba 2,4 miliardám jednotek o objemu 1 000 kubických stop.

Při aktuální průměrné ceně LNG na vývozu kolem 8,88 dolaru za 1 000 kubických stop by Venture Global mohla dosáhnout potenciálních ročních tržeb přesahujících 21 miliard dolarů, pokud budou všechna tři zařízení plně funkční.

Závod CP2 však přinese také vysoké náklady – celkové investice se odhadují na 28 miliard dolarů, což ukazuje na rozsah ambicí, ale i rizik této expanze. Přesto investoři tuto vizi zjevně vítají, což se odráží ve vývoji ceny akcií.

Navzdory silnému růstu v květnu zůstávají akcie hluboko pod svou emisní cenou z ledna, která činila 25 dolarů. Aktuální hodnota kolem 15 dolarů tak pro některé investory představuje možnost vstoupit do rozvíjející se energetické společnosti se stabilním obchodním modelem a silnými růstovými ambicemi.

Důležité je, že většina smluv z Plaquemines začne až v roce 2027, což poskytuje firmě několik let na to, aby nadále generovala vyšší výnosy z dodávek na spotovém trhu. Pokud se podaří plány naplnit, Venture Global bude mít během několika let významný podíl na globálním trhu s LNG.

Navíc tím, že firma pokračuje v rozšiřování kapacity i přes volatilní tržní prostředí, vysílá silný signál o své důvěře ve stabilitu poptávky po LNG. Spojení mezi dřívějšími dodávkami z Plaquemines a pozdějším přechodem na dlouhodobé kontrakty může být výhodné z pohledu celkových výnosů v následujících letech.

Venture Global se v květnu znovu zapsala na radar investorů. Přestože firma nedosáhla na očekávané výsledky, důvěru trhu si získala zejména díky pokroku v rozvoji infrastruktury a lepšímu načasování komerční výroby. Rozšíření kapacity a rychlé spuštění dodávek z nových závodů jí poskytují solidní základ pro další růst.

Přesto je třeba brát v potaz vysoké investiční náklady a možné cenové tlaky, které mohou ovlivnit ziskovost. I tak však Venture Global ukazuje, že má jasnou strategii, silnou exekuci a solidní pozici pro budoucnost na globálním LNG trhu.

A situação atual no mercado de ouro desafia a lógica clássica: em meio a uma forte escalada geopolítica entre Estados Unidos e Israel, de um lado, e Irã, do outro — além do bloqueio efetivo do Estreito de Ormuz e da ameaça de uma crise energética global — o ouro não está subindo, mas passando por uma correção acentuada.

À primeira vista, isso parece paradoxal. No entanto, ao analisar os fundamentos, o comportamento do metal torna-se mais fácil de explicar. O ouro foi atingido por uma espécie de "tempestade perfeita", em que o papel de principal ativo de refúgio foi temporariamente assumido pelo dólar americano, enquanto os riscos inflacionários, paradoxalmente, passaram a pesar contra o próprio metal.

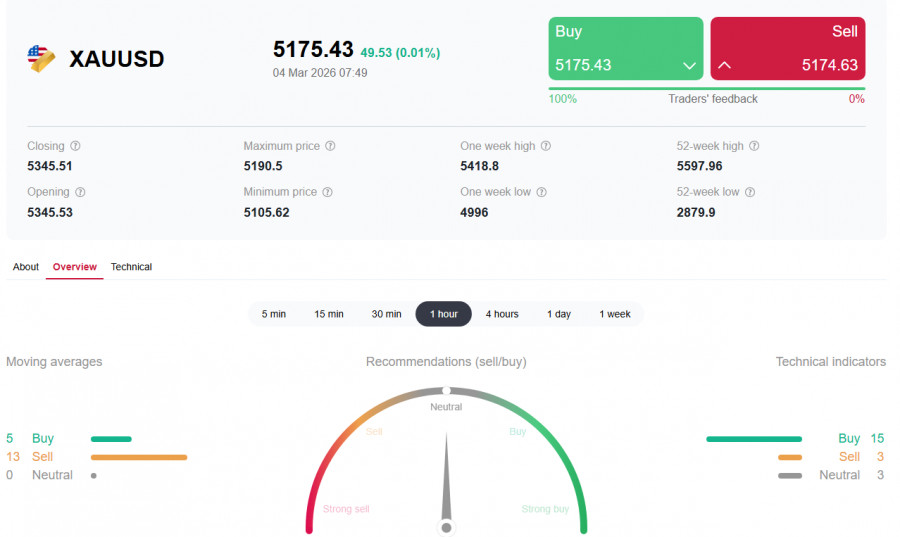

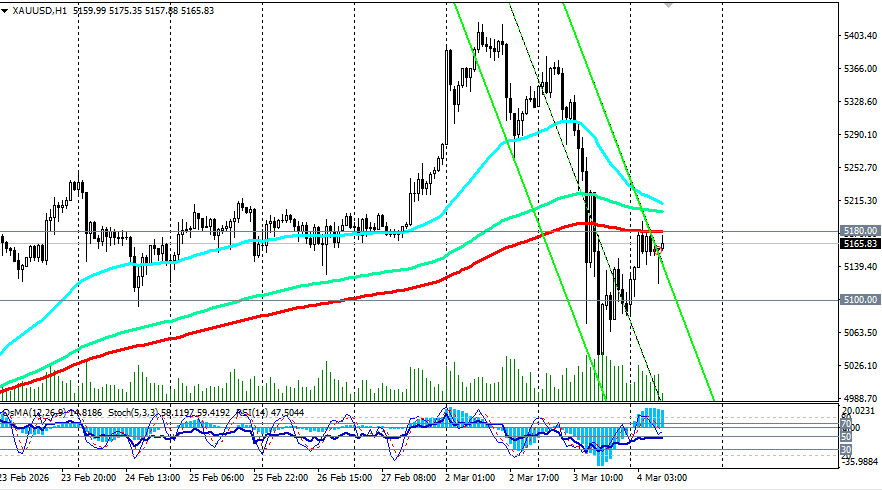

Na quarta-feira, 4 de março, o XAU/USD consolida-se ligeiramente acima de $5.150, enfrentando resistência abaixo do importante nível de curto prazo em $5.180 — correspondente à EMA de 200 períodos no gráfico horário — e registrando ganhos intradiários modestos, de cerca de 1,5%. Esse movimento ocorre em meio às persistentes preocupações dos investidores com a possibilidade de um conflito prolongado no Oriente Médio. O presidente dos EUA, Donald Trump, afirmou que a operação militar contra o Irã pode durar quatro a cinco semanas e que os ataques continuarão pelo tempo que for necessário.

Em circunstâncias normais, a escalada geopolítica tenderia a impulsionar o ouro. No entanto, o metal recuou após atingir máximas mensais acima de $5.400. Para entender esse movimento, é necessário analisar quatro fatores-chave.

Quatro principais razões para o declínio do ouro

2. O choque inflacionário do petróleo voltou-se contra o ouro. O bloqueio do Estreito de Hormuz — por onde passa cerca de 20% do petróleo global — provocou um salto nos preços da energia para níveis não vistos desde junho de 2025. O Irã alertou que não permitirá que nenhum petróleo deixe a região, aumentando os temores de uma nova crise energética.

Considerações importantes

No curto prazo, o receio de uma inflação descontrolada e de uma política monetária mais restritiva por parte da Reserva Federal (ou simplesmente o abandono da flexibilização) superou a procura pelo ouro como porto seguro. Os investidores estão agora mais preocupados com as consequências do conflito, o abrandamento do crescimento global e a manutenção de taxas elevadas do que com a guerra em si.

Breve análise técnica

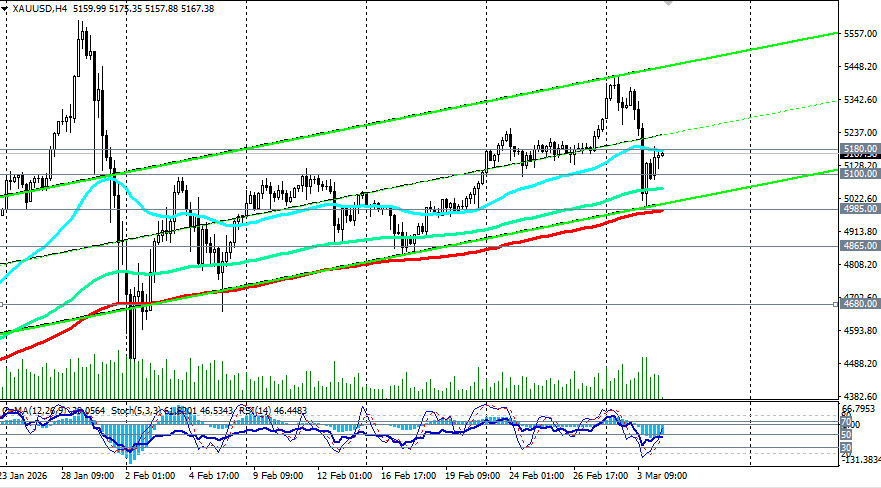

No gráfico de 1 hora, a tendência de curto prazo tornou-se baixa. O preço recuou da borda superior do canal ascendente no gráfico de 4 horas, perto de US$ 5.415,00, que havia guiado a alta desde o início de fevereiro.

Principais níveis de suporte:

Principais níveis de resistência:

Perspectiva

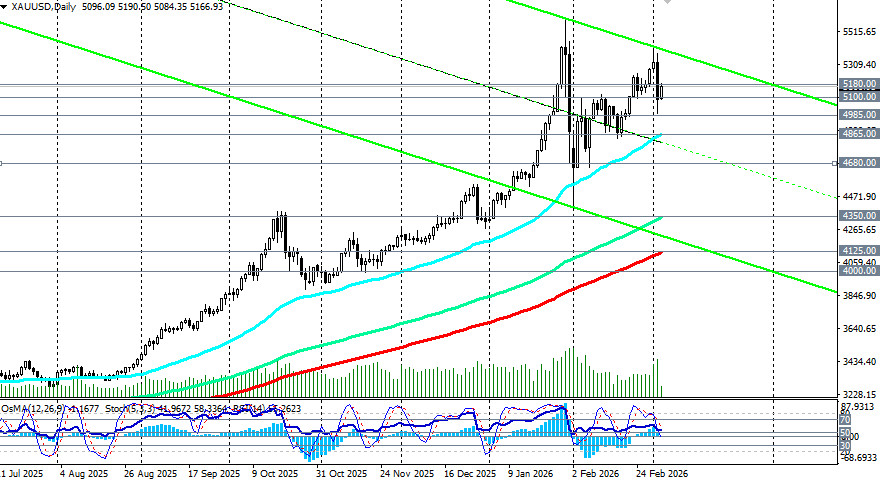

Apesar da queda, os economistas não consideram que a tendência de alta do ouro tenha sido rompida. A correção é acentuada, mas provavelmente de natureza técnica. Todos os olhares estão voltados para a zona de US$ 4.985,00–US$ 5.100,00: se o ouro conseguir se manter acima dessa área, terá chances de retomar o movimento de alta. Assim que o pânico diminuir e as preocupações com estagflação persistirem, o ouro voltará a ganhar atratividade. Se ficar claro que o Fed não pode combater a inflação elevando os juros (devido ao risco de recessão), o metal precioso deverá se beneficiar novamente.

O que importa hoje?

Os participantes do mercado acompanham o relatório de emprego do setor privado da ADP e o PMI de serviços do ISM. No entanto, esses dados podem ficar em segundo plano, já que a atenção está concentrada nos desdobramentos geopolíticos no Oriente Médio.

Conclusão

Em resumo, apesar do papel tradicional do ouro como ativo seguro em meio a riscos geopolíticos, seu comportamento no curto prazo pode ser influenciado por uma série de fatores, tais como:

Nessa situação, um dólar mais forte em meio a preocupações com riscos pode empurrar os preços do ouro para baixo, apesar do aumento do risco geopolítico. No entanto, a queda atual não é o fim da era do ouro — é um forte lembrete de que, em momentos de extremo estresse, o dinheiro (o dólar americano) geralmente domina. No médio e longo prazo, os fatores fundamentais para o ouro (geopolítica, inflação e dívida) permanecem em vigor. Os investidores que buscam oportunidades de entrada devem observar atentamente a reação em US$ 5.100,00 e o suporte-chave perto de US$ 5.000,00.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos