Společnost Venture Global, která se zaměřuje na vývoz zkapalněného zemního plynu, zažila v květnu výrazný růst svých akcií, když jejich hodnota stoupla téměř o 38 %.

Tento posun na trhu přišel navzdory tomu, že čtvrtletní výsledky společnosti zaostaly za očekáváním analytiků. Investory však uklidnil pozitivní výhled vedení, zejména ohledně rychlejšího spuštění druhého exportního zařízení a schválení výstavby třetího závodu.

Zatímco duben byl pro Venture Global (VG) obtížný kvůli obavám z ekonomických dopadů tzv. „Dne osvobození“, květen přinesl výrazné zlepšení. To ukazuje nejen na schopnost firmy reagovat na tržní výkyvy, ale i na její strategii, která přesahuje krátkodobé výkyvy cen.

Ve své zprávě o výsledcích za první čtvrtletí Venture Global oznámila nárůst tržeb o 105 % na 2,9 miliardy dolarů a téměř dvojnásobné zlepšení EBITDA na 1,3 miliardy dolarů. Přesto tyto výsledky nedosáhly předpovědí analytiků. Překvapivě však akcie po zveřejnění těchto údajů stouply, což signalizuje důvěru trhu v budoucnost firmy.

Důvodem optimismu bylo především oznámení, že druhý závod firmy, Plaquemines, by měl začít dodávat předkomerční objemy už do konce roku – dříve, než se původně předpokládalo. Venture Global byla v minulosti kritizována za to, že upřednostňovala dodávky na spotovém trhu, kde jsou ceny výrazně vyšší než u dříve uzavřených dlouhodobých smluv. Tato strategie byla možná výhodná z hlediska krátkodobého zisku, ale vyvolala obavy mezi smluvními partnery.

Změnu přináší zahájení komerčních dodávek z Calcasieu Pass v dubnu, což by mělo ovlivnit výsledky druhého čtvrtletí. Nižší smluvní ceny, které nyní vstupují v platnost, by mohly snížit ziskovost na jednotku produkce, přestože objemově firma nadále expanduje.

Dalším zásadním impulzem byl získaný souhlas od Federální komise pro regulaci energetiky ke spuštění výstavby třetího závodu CP2 (Calcasieu Pass 2). Toto oznámení přišlo 23. května a znamená zásadní posun v rozvoji infrastruktury Venture Global.

Generální ředitel Mike Sabel uvedl, že firma se okamžitě pustí do výstavby a plánuje zahájit dodávky z nového závodu v roce 2027. Tímto krokem se Venture Global přiblíží k dosažení celkové roční kapacity 50 milionů tun LNG, což odpovídá zhruba 2,4 miliardám jednotek o objemu 1 000 kubických stop.

Při aktuální průměrné ceně LNG na vývozu kolem 8,88 dolaru za 1 000 kubických stop by Venture Global mohla dosáhnout potenciálních ročních tržeb přesahujících 21 miliard dolarů, pokud budou všechna tři zařízení plně funkční.

Závod CP2 však přinese také vysoké náklady – celkové investice se odhadují na 28 miliard dolarů, což ukazuje na rozsah ambicí, ale i rizik této expanze. Přesto investoři tuto vizi zjevně vítají, což se odráží ve vývoji ceny akcií.

Navzdory silnému růstu v květnu zůstávají akcie hluboko pod svou emisní cenou z ledna, která činila 25 dolarů. Aktuální hodnota kolem 15 dolarů tak pro některé investory představuje možnost vstoupit do rozvíjející se energetické společnosti se stabilním obchodním modelem a silnými růstovými ambicemi.

Důležité je, že většina smluv z Plaquemines začne až v roce 2027, což poskytuje firmě několik let na to, aby nadále generovala vyšší výnosy z dodávek na spotovém trhu. Pokud se podaří plány naplnit, Venture Global bude mít během několika let významný podíl na globálním trhu s LNG.

Navíc tím, že firma pokračuje v rozšiřování kapacity i přes volatilní tržní prostředí, vysílá silný signál o své důvěře ve stabilitu poptávky po LNG. Spojení mezi dřívějšími dodávkami z Plaquemines a pozdějším přechodem na dlouhodobé kontrakty může být výhodné z pohledu celkových výnosů v následujících letech.

Venture Global se v květnu znovu zapsala na radar investorů. Přestože firma nedosáhla na očekávané výsledky, důvěru trhu si získala zejména díky pokroku v rozvoji infrastruktury a lepšímu načasování komerční výroby. Rozšíření kapacity a rychlé spuštění dodávek z nových závodů jí poskytují solidní základ pro další růst.

Přesto je třeba brát v potaz vysoké investiční náklady a možné cenové tlaky, které mohou ovlivnit ziskovost. I tak však Venture Global ukazuje, že má jasnou strategii, silnou exekuci a solidní pozici pro budoucnost na globálním LNG trhu.

當前黃金市場的情況有悖於傳統邏輯:在美國與以色列一方與伊朗另一方之間的地緣政治緊張急劇升級、霍爾木茲海峽實際遭到封鎖以及全球能源危機風險威脅之際,黃金非但沒有上漲,反而正經歷一波深度回調。乍看之下,這似乎相當矛盾。然而,一旦回到基本面來看,黃金的表現就不難理解。黃金正遭逢一場「完美風暴」:傳統的首要避險角色暫時被美元所取代,而通膨風險也反常地轉而不利於黃金。

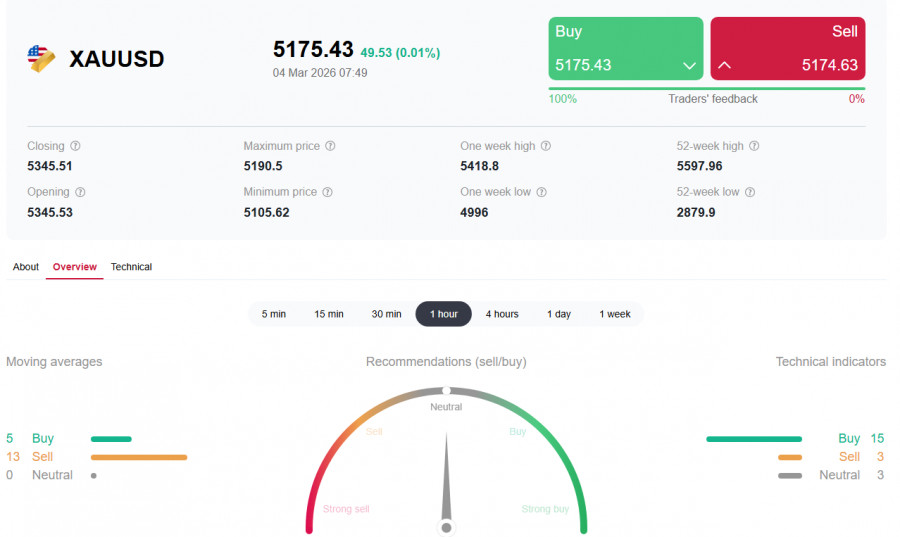

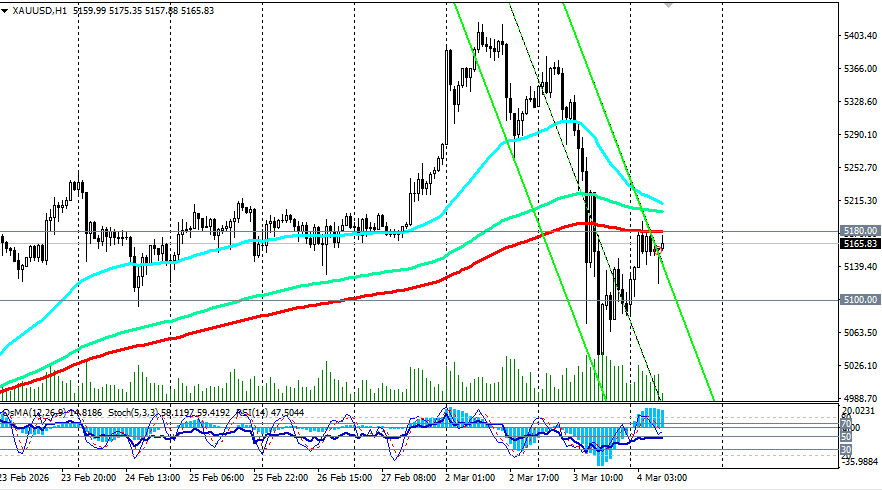

週三(3 月 4 日),XAU/USD 正在 5,150.00 美元上方不遠處盤整,在重要的短期關鍵位 5,180.00 美元(1 小時圖上的 200 期 EMA)下方面臨阻力,日內僅錄得約 1.50% 的溫和漲幅。這一切發生的背景,是投資者對中東衝突可能持久化的擔憂持續升溫。美國總統 Donald Trump 表示,對伊朗的軍事行動可能持續四到五週,並且只要有必要,空襲將會繼續。

按理說,地緣政治緊張通常會推升金價,但金價卻自 5,400.00 美元上方的月度高位回落。要理解原因,我們來看四個關鍵因素。

黃金下跌的四大主因

2. 來自原油的通膨衝擊反過來打壓了黃金。霍爾木茲海峽遭封鎖——全球約 20% 的原油運量要經過這裡——引發能源價格飆升,升至自 2025 年 6 月以來未見的水準。伊朗警告,不會允許任何原油離開該地區,進一步加劇了市場對新一輪能源危機的憂慮。

關鍵結論

短期內,市場對失控通膨及更緊縮(或至少不再寬鬆)的聯準會的恐懼,壓過了對黃金避險屬性的需求。投資者如今更擔心衝突的後果——全球成長放緩與長期高利率——而非戰爭本身。

簡要技術分析

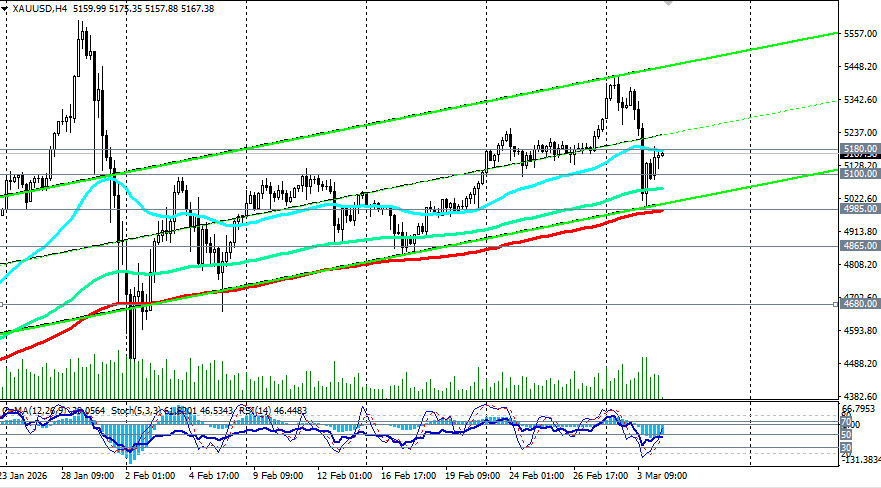

在 1 小時圖上,短線走勢已轉為偏空。價格自 4 小時圖上約 5,415.00 美元的上升通道上軌回落,該通道自 2 月初以來一直引導本輪漲勢。

關鍵支撐位:

關鍵阻力位:

日線 RSI(14) 正回升至約 55.40,顯示仍存在一定的上行動能。較大級別的升勢依然完好,但正面臨壓力。

展望

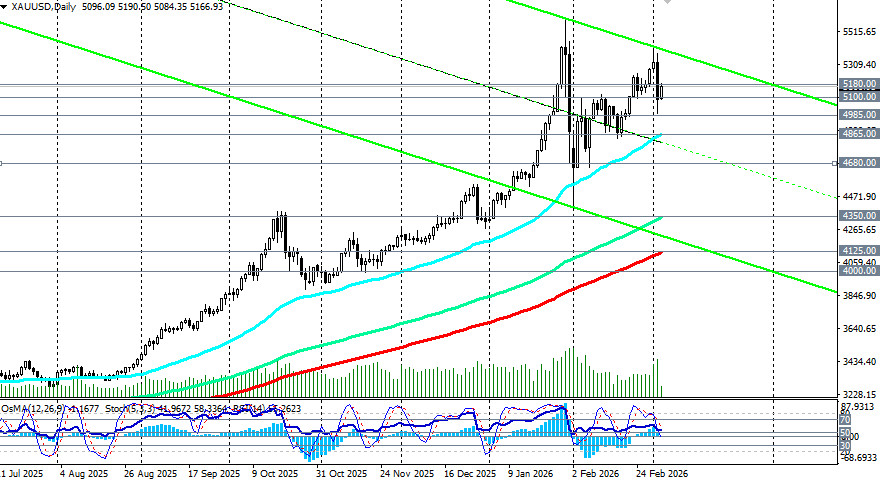

儘管金價出現回落,經濟學家並不認為黃金的上升趨勢已被破壞。這次修正幅度雖大,但很可能主要是技術性調整。市場的焦點集中在 4,985.00–5,100.00 美元區間:只要金價能守在這一帶之上,仍有機會重新展開升勢。一旦恐慌情緒消退,而停滯性通膨的擔憂持續存在,黃金的吸引力將會回升。如果愈來愈明確的是,Fed 因衰退風險而無法再以升息對抗通膨,那麼黃金這一貴金屬料將再度受惠。

今日關注什麼?

市場參與者正關注 ADP 私營部門就業報告以及 ISM 服務業 PMI。然而,隨著市場焦點轉向中東的地緣政治發展,這些數據的影響力可能暫時居於次要位置。

結論

總結來說,儘管黃金在地緣政治風險升溫時一向扮演避險資產的傳統角色,其短期走勢仍可能受到多重因素驅動,例如:

在當前情況下,若因風險情緒而導致美元走強,即使地緣政治風險升級,也可能壓低金價。不過,這一波回落並不代表黃金時代的終結——而是鮮明提醒我們,在極端壓力時刻,現金(美元)往往佔據主導地位。從中長期來看,支撐黃金的基本面動能(地緣政治、通膨與債務)依然存在。尋求進場機會的投資人應密切關注金價在 5,100.00 美元一線的表現,以及接近 5,000.00 美元附近的關鍵支撐。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们