Joby Aviation, americká firma vyvíjející elektrická letadla s vertikálním vzletem a přistáním (eVTOL), je už téměř čtyři roky veřejně obchodovanou společností.

Na burzu vstoupila skrze fúzi se speciální akviziční společností (SPAC) a investoři tehdy očekávali, že její akcie rychle vyletí vzhůru. To se však zatím nestalo.

Počáteční cena akcie byla 10,62 USD a dnes se obchoduje přibližně za 11 dolarů. Prakticky žádný růst. To vyvolává otázku: Je Joby Aviation stále nadějným průkopníkem revoluce v městské letecké mobilitě, nebo jen dalším zklamáním z řady společností, které šly na burzu s velkým očekáváním, ale skutek utek?

Společnost vyvíjí letadla, která mají být alternativou k tradičním vrtulníkům. Její hlavní model S4 unese pilota a čtyři pasažéry, urazí až 100 mil na jedno nabití a dosáhne rychlosti 200 mph. Firma také testuje verzi poháněnou vodíkem, která má slibovat rychlejší nabíjení a delší dolet – údajně až pětinásobný.

Joby (JOBY) v současnosti provozuje pět letounů ve své testovací flotile. Mezi její hlavní podporovatele a partnery patří Toyota (TM) a Delta Air Lines (DAL), což firmě dodává jistou důvěryhodnost. Delta plánuje s využitím letadel Joby ve spolupráci s Uberem spustit letecké taxi služby v New Yorku a Los Angeles. Tento projekt je ale podmíněn tím, že Federální úřad pro letectví (FAA) v USA schválí komerční lety, což se očekává nejdříve koncem roku 2025 nebo začátkem roku 2026.

Firma navíc spolupracuje s Ministerstvem obrany USA, se kterým má kontrakt na dodání až devíti letadel v hodnotě 131 milionů USD. První dvě letadla již doručila na základnu Edwards AFB, další dvě mají dorazit na základnu MacDill ještě v letošním roce. Zároveň testovala provoz i v Jižní Koreji, Japonsku a Spojených arabských emirátech. První exportní letoun byl dodán do Dubaje, kde se firma chystá zahájit provoz letecké taxi služby na začátku roku 2026.

Ačkoli firma slibovala prudký růst tržeb – od nuly k 131 milionům USD v roce 2024, 721 milionům v roce 2025 a až 2,05 miliardy v roce 2026 – realita je jiná. Za rok 2024 činily tržby jen 136 tisíc dolarů, a to výhradně z armádního kontraktu. Firma zároveň zaznamenala čistou ztrátu 608 milionů USD.

Odhady pro rok 2025 mluví o tržbách ve výši pouze 2 milionů USD, zatímco čistá ztráta by měla klesnout na 543 milionů. Většina těchto příjmů má opět pocházet z obranného kontraktu, zbytek možná z testovacích letů s partnery.

Pokud však Joby získá souhlas FAA a spustí své služby nejen v USA, ale i v zahraničí, může přijít zlom. Analytici očekávají, že tržby by v roce 2026 mohly vzrůst na 60 milionů USD a v roce 2027 dokonce na 213 milionů.

Firma ale zároveň upozorňuje, že i při takovém růstu bude dál generovat vysoké ztráty. Navíc může dojít k dalšímu ředění akcií, které od vstupu na burzu vzrostlo už o 31 %, což znamená potenciální ztráty pro stávající akcionáře.

I přes slabé výsledky má firma silné zázemí. V roce 2024 získala více než 1 miliardu dolarů nového kapitálu – půl miliardy od Toyoty a dalších 522 milionů z veřejných emisí. Na konci posledního čtvrtletí měla Joby k dispozici 813 milionů dolarů v hotovosti a investicích. Její poměr dluhu k vlastnímu kapitálu (0,26) jí navíc poskytuje dostatečnou flexibilitu pro případné další financování.

Přesto je ocenění akcie extrémně vysoké. Tržní kapitalizace firmy je přibližně 9,6 miliardy USD, což odpovídá 45násobku očekávaných tržeb v roce 2027. Pro srovnání, konkurenční Archer Aviation (ACHR) má hodnotu 6,6 miliardy USD a obchoduje se za 15násobek tržeb pro stejný rok.

Z toho vyplývá, že i když má Joby potenciál stát se lídrem na trhu eVTOL, současné ocenění od investorů už s tímto scénářem v podstatě počítá. A to i přesto, že firma zatím neprokázala schopnost generovat zisky, ani stabilní růst tržeb.

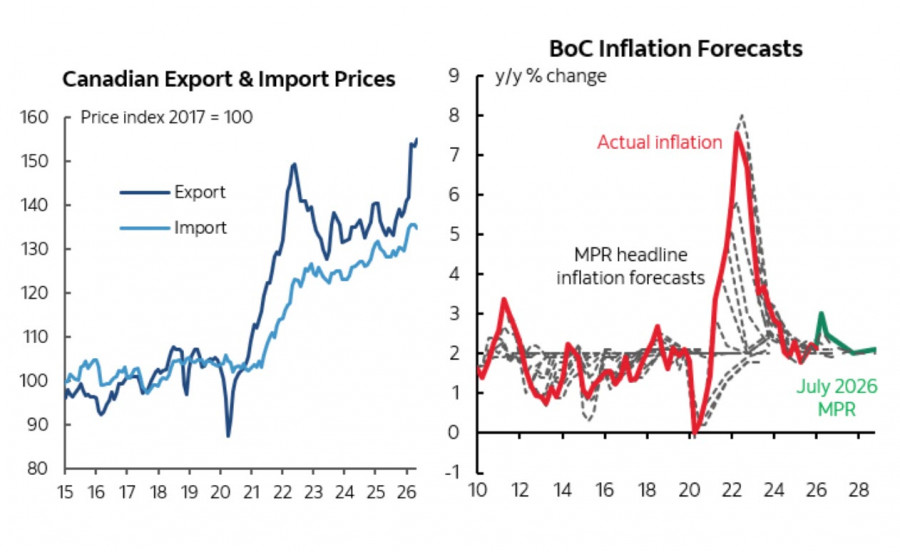

O relatório do mercado de trabalho de junho, divulgado pelo Statistics Canada, trouxe sinais moderadamente positivos. O emprego aumentou em 18.000 vagas, superando a expectativa dos analistas de 10.000, enquanto a taxa de desemprego caiu para 6,5%, o menor nível desde janeiro de 2026. Foi a segunda queda mensal consecutiva, após a alta para 6,9% registrada em abril.

No entanto, esses números ocultam um detalhe importante: o crescimento do emprego ocorreu em um contexto de redução da população canadense, impulsionada por políticas de imigração mais restritivas.

Por sua vez, o setor manufatureiro perdeu 17.000 empregos (-0,9%), elevando a queda acumulada desde janeiro de 2025 para 61.000 vagas (-3,2%) — uma consequência direta da guerra comercial com os Estados Unidos. Em seu comunicado de política monetária de julho, o Banco do Canadá observou que "após um ano de fraqueza, a economia canadense dá sinais de recuperação". Ainda assim, as perspectivas permanecem cautelosas. A instituição revisou para baixo sua projeção de crescimento do PIB em 2026, de 1,2%, divulgada em abril, para 0,7%, embora continue esperando uma aceleração do crescimento na segunda metade do ano.

Na reunião de 15 de julho, o Banco do Canadá (BoC) manteve a taxa básica de juros inalterada em 2,25% pela sexta reunião consecutiva, em linha com as expectativas do mercado. No entanto, o tom da política monetária tornou-se mais dovish. Nas duas reuniões anteriores, o presidente do banco central, Tiff Macklem, havia alertado que sucessivas altas de juros poderiam tornar-se necessárias caso o conflito no Oriente Médio continuasse pressionando os preços da energia para cima. Essa sinalização foi retirada do comunicado de 15 de julho, assim como a indicação de que cortes de juros poderiam ser considerados caso os Estados Unidos impusessem severas restrições comerciais. Atualmente, os mercados atribuem cerca de 40% de probabilidade a uma alta de 20 pontos-base até o fim do ano, o que poderá pressionar o dólar canadense, à medida que as expectativas em relação à política monetária do Federal Reserve se tornam cada vez mais hawkish.

Os preços elevados do petróleo exercem um impacto misto sobre a economia canadense. Por um lado, aumentam as receitas de exportação, elevam os lucros das empresas do setor de energia e reforçam a arrecadação tributária do governo. Por outro, reduzem a renda real das famílias e enfraquecem o consumo. Assim, qualquer escalada das tensões no Estreito de Ormuz continua sendo o principal risco externo. Uma interrupção prolongada no fluxo de petróleo provavelmente intensificaria as pressões inflacionárias, ao mesmo tempo em que enfraqueceria ainda mais a demanda doméstica. Uma recessão nos Estados Unidos representaria uma ameaça ainda maior para o Canadá, considerando que aproximadamente 75% das exportações canadenses têm como destino o mercado norte-americano.

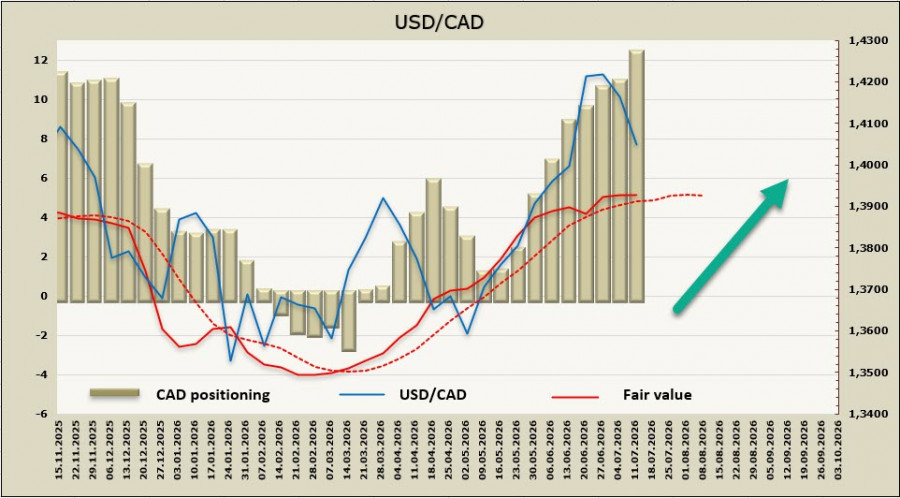

A posição líquida de venda dos especuladores em dólar canadense aumentou em CAD 1,57 bilhão na última semana de referência, passando para CAD -12,19 bilhões, indicando que o posicionamento especulativo permanece fortemente baixista. Ao mesmo tempo, o valor justo estimado da moeda continua acima de sua média de longo prazo.

Após atingir a máxima de 15 meses em 1,4248 no fim de junho, o USD/CAD entrou em uma fase corretiva e agora se aproxima de um teste da linha inferior do triângulo simétrico, na região de 1,4000. Um fechamento diário abaixo desse nível abriria espaço para uma queda em direção a 1,3970, seguida pelo suporte em 1,3850. No entanto, esse cenário parece, no momento, menos provável e exigiria uma nova alta dos preços do petróleo, acompanhada por sinais renovados de enfraquecimento do dólar norte-americano.

Em uma perspectiva de longo prazo, esperamos que essa correção seja concluída, com a região de suporte entre 1,3950 e 1,3970 mantendo-se firme antes que o par retome seu movimento de alta em direção a 1,4248.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos