Pierwsze wstępne szacunki japońskiego PKB za pierwszy kwartał 2026 roku, opublikowane 19 maja, wskazują na realny wzrost o +0,5% w ujęciu kwartalnym (lub +2,1% w ujęciu rocznym). Tym samym gospodarka odnotowała wzrost drugi kwartał z rzędu. Wzrost ten był napędzany w mniejszym stopniu przez popyt krajowy, a w większym przez popyt zewnętrzny. Realne dochody gospodarstw domowych wzrosły o 1,3%, a japońska gospodarka wydawała się stosunkowo odporna, przynajmniej w świetle danych za pierwszy kwartał.

Prezes Banku Japonii, Kazuo Ueda, skomentował dane dotyczące PKB, zauważając, że generalnie odpowiadały one oczekiwaniom. Niemniej jednak przyznał, że przenoszenie się presji cenowej z początkowych etapów łańcucha produkcyjnego na etapy pośrednie następuje nieco szybciej niż zazwyczaj. Oświadczył również, że wraz ze swoim zespołem będzie uważnie monitorować wyniki badania koniunktury gospodarczej Tankan, a także oczekiwania inflacyjne odzwierciedlone na rynku obligacji rządowych indeksowanych inflacją. Wydaje się, że Bank Japonii zaczyna obawiać się o przyszły wzrost cen.

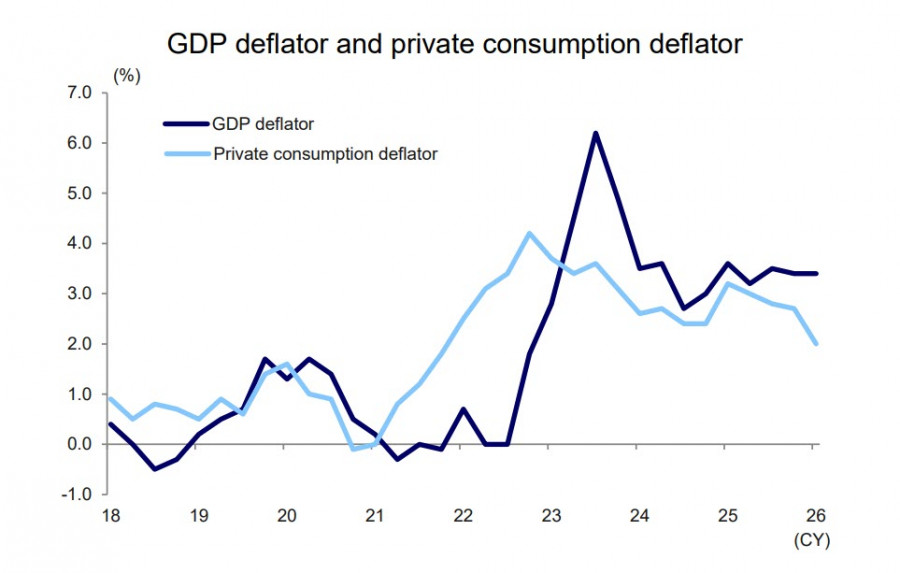

Konsekwencje konfliktu w Zatoce Perskiej zaczynają już wpływać na japońską gospodarkę i finanse. Relacja zysków do strat przesunęła się jeszcze głębiej w strefę ujemną. Jest oczywiste, że wzrost deflatora importu wyprzedził wzrost deflatora eksportu, co wynika z osłabienia jena oraz gwałtownego wzrostu cen energii. Warunki wymiany handlowej uległy pogorszeniu w kwietniu drugi miesiąc z rzędu i nie ma podstaw, by się poprawiły.

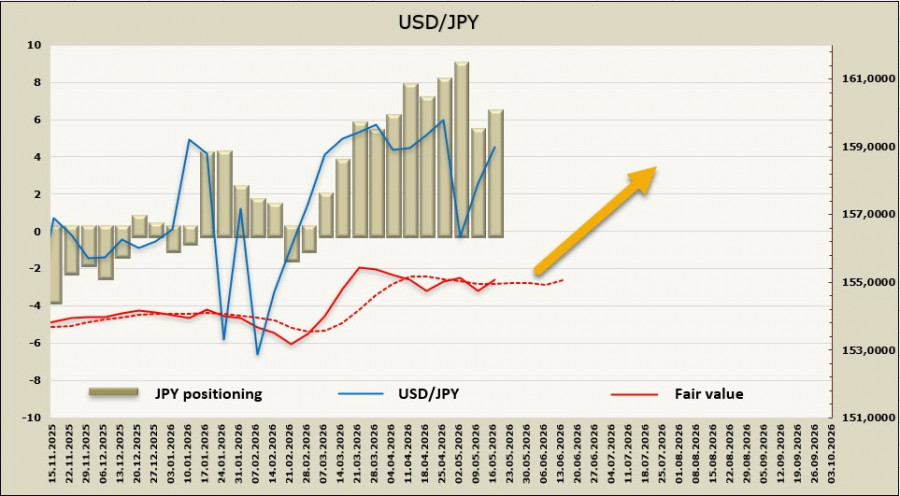

Rośnie presja na finanse publiczne. W marcu Japonia zredukowała swoje zasoby amerykańskich obligacji skarbowych o 47 miliardów dolarów. Jest całkiem możliwe, że środki te zostały wykorzystane podczas interwencji walutowej, ponieważ rządowi brakuje wolnych rezerw na tego typu działania.

Jeśli jen nadal będzie tracił na wartości, może okazać się konieczna kolejna interwencja. Zgodnie z zasadami MFW, Japonia może podjąć taki krok tylko jeden raz przed listopadem, aby nie narazić statusu jena jako waluty rynkowej. W związku z tym każdy ruch USD/JPY w kierunku poziomu 162 byłby postrzegany nie tylko jako niepożądane osłabienie, lecz być może jako zagrożenie dla stabilności całego systemu finansowego. Jeśli interwencja stanie się niemożliwa, jedyną alternatywą dla japońskich władz finansowych byłaby podwyżka stóp procentowych przez Bank Japonii, mająca na celu zwiększenie rentowności, a w konsekwencji – atrakcyjności jena. Każda podwyżka stóp wywiera dodatkową presję na budżet ze względu na niezwykle wysokie zadłużenie publiczne Japonii, zwiększając koszt obsługi długu. Niemniej jednak takie posunięcie pozwoliłoby Ministerstwu Finansów zyskać czas potrzebny na oczekiwanie zakończenia konfliktu w Zatoce Perskiej oraz na stabilizację łańcuchów dostaw.

Być może rosnące prawdopodobieństwo czerwcowej podwyżki stóp osłabi niedźwiedzie nastroje wobec jena i sprawi, że bardziej radykalne środki okażą się zbędne. Jeśli jednak okres eskalacji się przedłuży, Japonię mogą czekać trudne czasy.

Pozycja krótka netto na jenie wzrosła w tygodniu sprawozdawczym o 1,1 mld USD, osiągając poziom 6,0 mld USD. Pozycjonowanie spekulacyjne pozostaje zdecydowanie niedźwiedzie, podczas gdy szacunkowa wartość godziwa wciąż oscyluje w pobliżu średniej długoterminowej, nie wykazując wyraźnego kierunku.

Tydzień wcześniej zakładaliśmy, że rosnące prawdopodobieństwo podwyżki stóp przez Bank Japonii przyczyni się do umocnienia jena, jednak inwestorzy najwyraźniej nie obawiają się możliwości kolejnej interwencji, a jen nadal traci na wartości, ponownie zbliżając się do strategicznego poziomu 162. Prawdopodobieństwo korekty w kierunku strefy wsparcia na poziomie 155,90–156,20 uległo zmniejszeniu. W obecnej sytuacji jedynie szybka deeskalacja konfliktu oraz ponowne otwarcie Cieśniny Ormuz mogłyby wesprzeć jena, lecz obecnie taki scenariusz wydaje się mało prawdopodobny.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart