Joby Aviation, americká firma vyvíjející elektrická letadla s vertikálním vzletem a přistáním (eVTOL), je už téměř čtyři roky veřejně obchodovanou společností.

Na burzu vstoupila skrze fúzi se speciální akviziční společností (SPAC) a investoři tehdy očekávali, že její akcie rychle vyletí vzhůru. To se však zatím nestalo.

Počáteční cena akcie byla 10,62 USD a dnes se obchoduje přibližně za 11 dolarů. Prakticky žádný růst. To vyvolává otázku: Je Joby Aviation stále nadějným průkopníkem revoluce v městské letecké mobilitě, nebo jen dalším zklamáním z řady společností, které šly na burzu s velkým očekáváním, ale skutek utek?

Společnost vyvíjí letadla, která mají být alternativou k tradičním vrtulníkům. Její hlavní model S4 unese pilota a čtyři pasažéry, urazí až 100 mil na jedno nabití a dosáhne rychlosti 200 mph. Firma také testuje verzi poháněnou vodíkem, která má slibovat rychlejší nabíjení a delší dolet – údajně až pětinásobný.

Joby (JOBY) v současnosti provozuje pět letounů ve své testovací flotile. Mezi její hlavní podporovatele a partnery patří Toyota (TM) a Delta Air Lines (DAL), což firmě dodává jistou důvěryhodnost. Delta plánuje s využitím letadel Joby ve spolupráci s Uberem spustit letecké taxi služby v New Yorku a Los Angeles. Tento projekt je ale podmíněn tím, že Federální úřad pro letectví (FAA) v USA schválí komerční lety, což se očekává nejdříve koncem roku 2025 nebo začátkem roku 2026.

Firma navíc spolupracuje s Ministerstvem obrany USA, se kterým má kontrakt na dodání až devíti letadel v hodnotě 131 milionů USD. První dvě letadla již doručila na základnu Edwards AFB, další dvě mají dorazit na základnu MacDill ještě v letošním roce. Zároveň testovala provoz i v Jižní Koreji, Japonsku a Spojených arabských emirátech. První exportní letoun byl dodán do Dubaje, kde se firma chystá zahájit provoz letecké taxi služby na začátku roku 2026.

Ačkoli firma slibovala prudký růst tržeb – od nuly k 131 milionům USD v roce 2024, 721 milionům v roce 2025 a až 2,05 miliardy v roce 2026 – realita je jiná. Za rok 2024 činily tržby jen 136 tisíc dolarů, a to výhradně z armádního kontraktu. Firma zároveň zaznamenala čistou ztrátu 608 milionů USD.

Odhady pro rok 2025 mluví o tržbách ve výši pouze 2 milionů USD, zatímco čistá ztráta by měla klesnout na 543 milionů. Většina těchto příjmů má opět pocházet z obranného kontraktu, zbytek možná z testovacích letů s partnery.

Pokud však Joby získá souhlas FAA a spustí své služby nejen v USA, ale i v zahraničí, může přijít zlom. Analytici očekávají, že tržby by v roce 2026 mohly vzrůst na 60 milionů USD a v roce 2027 dokonce na 213 milionů.

Firma ale zároveň upozorňuje, že i při takovém růstu bude dál generovat vysoké ztráty. Navíc může dojít k dalšímu ředění akcií, které od vstupu na burzu vzrostlo už o 31 %, což znamená potenciální ztráty pro stávající akcionáře.

I přes slabé výsledky má firma silné zázemí. V roce 2024 získala více než 1 miliardu dolarů nového kapitálu – půl miliardy od Toyoty a dalších 522 milionů z veřejných emisí. Na konci posledního čtvrtletí měla Joby k dispozici 813 milionů dolarů v hotovosti a investicích. Její poměr dluhu k vlastnímu kapitálu (0,26) jí navíc poskytuje dostatečnou flexibilitu pro případné další financování.

Přesto je ocenění akcie extrémně vysoké. Tržní kapitalizace firmy je přibližně 9,6 miliardy USD, což odpovídá 45násobku očekávaných tržeb v roce 2027. Pro srovnání, konkurenční Archer Aviation (ACHR) má hodnotu 6,6 miliardy USD a obchoduje se za 15násobek tržeb pro stejný rok.

Z toho vyplývá, že i když má Joby potenciál stát se lídrem na trhu eVTOL, současné ocenění od investorů už s tímto scénářem v podstatě počítá. A to i přesto, že firma zatím neprokázala schopnost generovat zisky, ani stabilní růst tržeb.

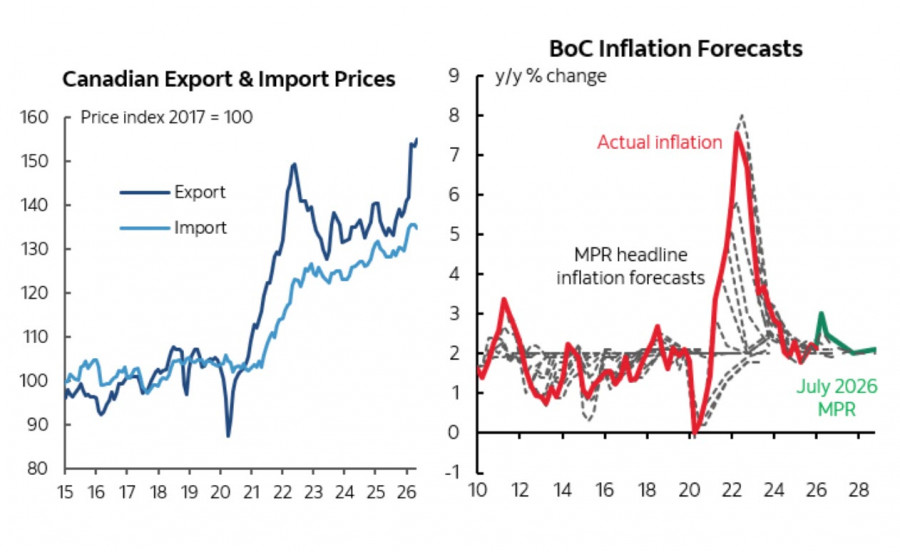

June's labor market report from Statistics Canada delivered moderately positive signals. Employment increased by 18,000, surpassing analysts' expectations of 10,000, while the unemployment rate fell to 6.5%, its lowest level since January 2026. This marked the second consecutive monthly decline following the rise in unemployment to 6.9% in April. However, these figures mask an important detail: employment growth occurred against the backdrop of a declining Canadian population, driven by tighter immigration policies. Meanwhile, the manufacturing sector lost 17,000 jobs (-0.9%), bringing the cumulative decline since January 2025 to 61,000 jobs (-3.2%)—a direct consequence of the trade war with the United States.

In its July policy statement, the Bank of Canada noted that "after a year of weakness, Canada's economy is showing signs of improvement." Nevertheless, the outlook remains cautious. The Bank revised its 2026 GDP growth forecast down to 0.7%, from 1.2% projected in April, while expecting stronger growth only in the second half of the year.

At its July 15 meeting, the Bank of Canada kept its benchmark interest rate unchanged at 2.25% for the sixth consecutive meeting, in line with market expectations. However, its policy tone became more dovish. At the previous two meetings, Governor Tiff Macklem had warned that consecutive rate hikes could become necessary if the conflict in the Middle East continued to push energy prices higher. That language was removed from the July 15 statement, along with the warning that interest rate cuts could be considered if the United States imposed severe trade restrictions. Markets now assign roughly a 40% probability to a 20-basis-point rate hike by year-end, which could weigh on the Canadian dollar, as expectations for Federal Reserve policy continue to become increasingly hawkish.

High oil prices have a mixed impact on the Canadian economy. On the one hand, they boost export revenues, increase profits for energy companies, and support government tax receipts. On the other hand, they reduce households' real incomes and weaken consumer spending. Consequently, any escalation of tensions in the Strait of Hormuz remains the key external risk. A prolonged disruption would likely intensify inflationary pressures while further weakening domestic demand. An economic recession in the United States would pose an even greater threat to Canada, given that approximately 75% of Canadian exports are destined for the U.S. market.

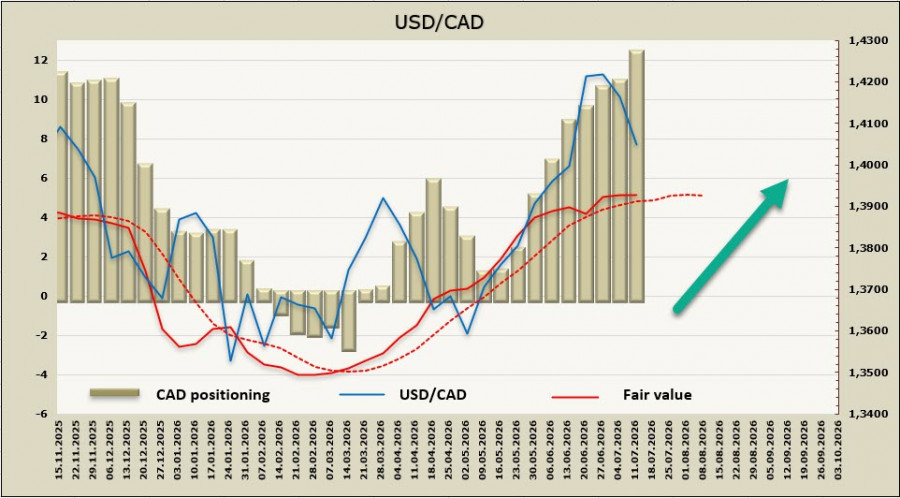

The net speculative short position in the Canadian dollar increased by CAD 1.57 billion during the latest reporting week to CAD -12.19 billion, indicating that speculative positioning remains firmly bearish. At the same time, the estimated fair value remains above its long-term average.

After reaching a 15-month high of 1.4248 at the end of June, USD/CAD entered a corrective phase and is now approaching a test of the lower boundary of its symmetrical triangle near 1.4000. A daily close below this level would open the way toward 1.3970, followed by 1.3850. However, this scenario currently appears less likely and would require further gains in oil prices alongside renewed signs of weakness in the U.S. dollar. Over the longer term, we expect the correction to conclude, with support in the 1.3950–1.3970 level likely to hold before the pair resumes its upward move toward 1.4248.

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

コンタクトする

コンタクトする