Alors que l’euro et la livre sterling sont en situation de faiblesse, le dollar, lui, prospère. La demande pour la monnaie américaine ne cesse de croître, car le marché accorde actuellement davantage de crédit à un scénario d’escalade du conflit militaire au Moyen-Orient, à une fermeture prolongée du détroit d’Ormuz et à une nouvelle hausse des prix de l’énergie qu’à des scénarios positifs. Par ailleurs, les anticipations concernant la politique monétaire de la Federal Reserve ont commencé à s’orienter vers une position plus « hawkish », ce qui pourrait également soutenir le dollar. Il est important de bien comprendre ce changement. Pour l’instant, il ne s’agit que d’une probabilité de 10 à 15 % d’un seul tour de durcissement de la politique d’ici la fin de l’année. Autrement dit, la probabilité d’au moins une hausse de taux lors des cinq prochaines réunions du FOMC reste inférieure à 50 %. Or, il y a seulement une semaine, le marché n’envisageait même pas un seul resserrement et attendait un retour à un assouplissement vers le mois de décembre.

La semaine prochaine, il sera donc important de comprendre la position des gouverneurs de la Fed sur ce sujet. Très peu de statistiques économiques sont attendues aux États‑Unis, et les minutes du FOMC – les fameuses « Fed minutes » – tiennent toujours davantage de la formalité que d’une source d’informations décisives. Elles sont publiées avec trois semaines de décalage et, en général, pendant ces trois semaines, la situation évolue au point que les informations qu’elles contiennent deviennent obsolètes. C’est précisément le cas en ce moment. Il y a trois semaines, le marché anticipait un règlement du conflit au Moyen‑Orient et un ralentissement progressif de l’inflation, alors qu’il table désormais sur une nouvelle escalade et une reprise de la hausse des prix à la consommation, qui pourraient contraindre la Fed à resserrer sa politique d’ici la fin de l’année. Le marché souhaite entendre les opinions « fraîches » des membres du FOMC pour évaluer à quel point les attentes « hawkish » sont justifiées.

Parmi les événements économiques aux États‑Unis, je ne distinguerais rien de vraiment significatif. Tous les rapports prévus la semaine prochaine sont de nature routinière et n’auront pas d’impact sur la Fed ni sur l’inflation. Par conséquent, la semaine prochaine, le sort du dollar américain dépendra des discours des gouverneurs du FOMC et de la situation géopolitique au Moyen‑Orient.

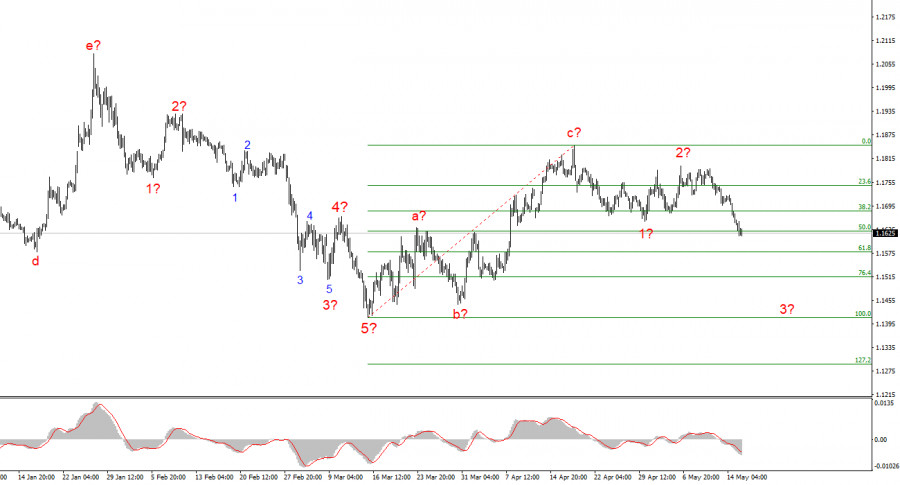

Sur la base de l’analyse de la paire EUR/USD, je conclus que l’instrument reste inscrit dans un segment haussier de la tendance (image du bas) et, à court terme, dans une structure corrective. Le schéma correctif de vagues a‑b‑c semble être achevé. Par conséquent, la vague 3 en C pourrait avoir commencé, avec des objectifs qui s’étendent vers la zone de la 14e figure. Si le décompte actuel des vagues est correct, l’ensemble de la vague C pourrait achever sa structure bien en dessous de la 14e figure. Toutefois, un tel scénario nécessiterait un soutien géopolitique marqué.

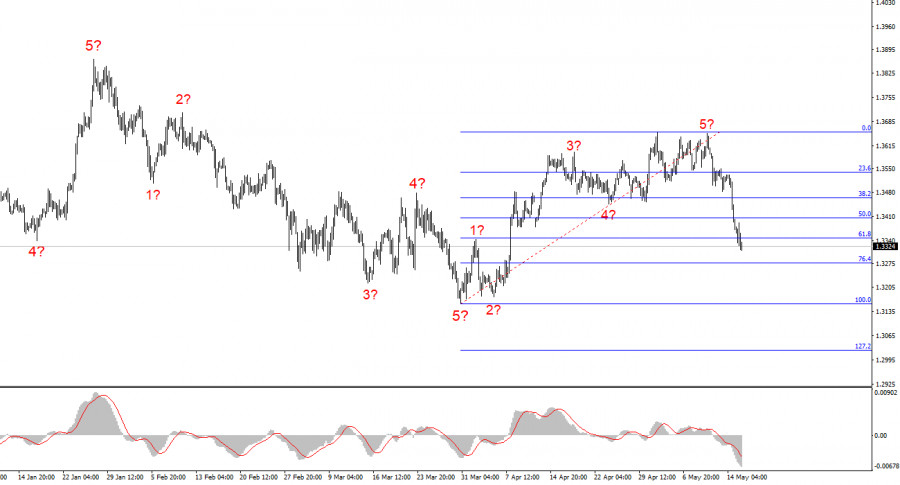

La configuration en vagues pour l’instrument GBP/USD s’est clarifiée avec le temps. On observe désormais sur les graphiques une structure haussière nette, qui est achevée. J’attends donc la formation d’un ensemble de vagues baissières susceptible de prendre une forme impulsive et de coïncider avec la structure impulsive de l’instrument EUR/USD. Par conséquent, après une baisse de 300 points, on peut s’attendre à une vague corrective, suivie d’un nouveau recul vers les 30‑31e figures. J’avais déjà mis en garde contre une nouvelle baisse de la livre, mais je m’attendais à une correction. Or, la réalité, plus rude, montre que cela pourrait prendre la forme d’une véritable structure impulsive, compte tenu de la vigueur de la première vague.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous