Les États-Unis et Israël continuent de jeter une bouée de sauvetage aux marchés pétroliers, ce qui aide le S&P 500 à retrouver un terrain plus solide. L’indice élargi est tombé à ses plus bas niveaux depuis la vague de ventes de novembre, lorsque les déclarations de Scott Bessent et Benjamin Netanyahu avaient permis aux investisseurs haussiers de profiter d’un creux pour acheter.

La secrétaire au Trésor américaine a déclaré que la Maison-Blanche envisageait de lever les sanctions contre l’Iran, ce qui pourrait libérer environ 140 millions de barils de pétrole. Jerusalem serait prête à cesser de frapper les infrastructures énergétiques de l’ennemi et à aider les États-Unis à rouvrir le détroit d’Ormuz. Les responsables affirment que l’Iran n’a plus de capacité opérationnelle d’enrichissement de l’uranium et que la guerre prendra fin plus tôt que ce qui est généralement anticipé.

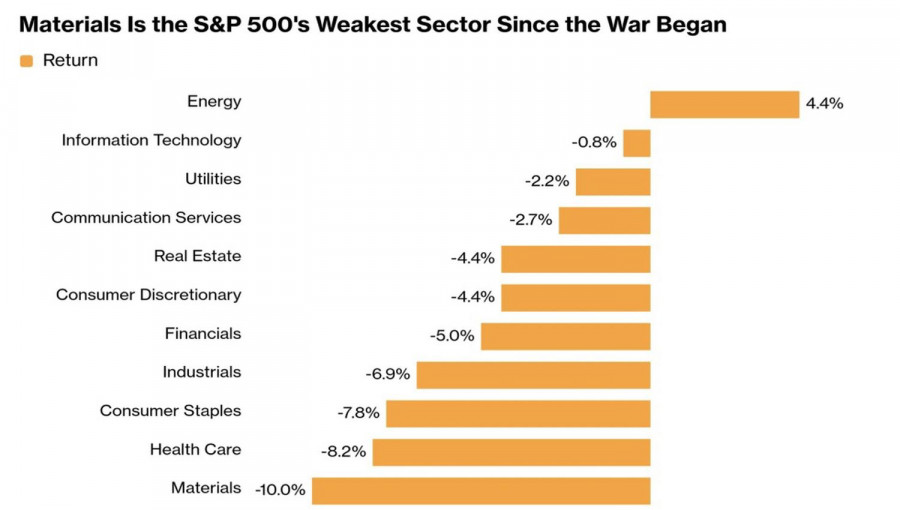

Les gagnants et les perdants sur le marché actions américain indiquent clairement vers quel scénario penchent les investisseurs. Les valeurs du secteur de l’énergie sont dans le vert. Le principal retardataire est le secteur des matériaux, qui souffrira d’une inflation en accélération et d’un ralentissement de la croissance. En effet, les experts du Wall Street Journal prévoient une accélération des prix à la consommation à 2,9 % d’ici fin 2026, contre 2,6 % lors de l’enquête de janvier.

Dynamiques des gagnants et des perdants sur le marché actions américain

JP Morgan avertit que les investisseurs sous‑estiment les dégâts économiques provoqués par des prix du pétrole très élevés, préférant plutôt se focaliser sur l’accélération de l’inflation. Depuis les années 1970, quatre récessions américaines sur cinq ont été associées à des flambées des prix du Brent et du WTI. Selon un panel du Wall Street Journal, l’économie américaine pourrait connaître un ralentissement si le pétrole restait au‑dessus de 138 $/baril pendant 14 semaines. Les réponses à l’enquête allaient de 90 $ à 200 $ le baril et de périodes s’étendant de 4 à 55 jours de bourse.

Les intervenants sur le S&P 500 sont également préoccupés par la perspective que la volonté de la Fed de maintenir des taux élevés puisse accélérer le ralentissement du PIB américain. Après que la BCE et la Bank of England ont signalé un possible durcissement de leur politique monétaire, les contrats à terme ont fait grimper la probabilité que le taux des fed funds reste à son niveau actuel jusqu’à fin 2026, de 48 % à 73 %. Avant le déclenchement des hostilités au Moyen‑Orient, les produits dérivés évaluaient cette probabilité à un modeste 4 %.

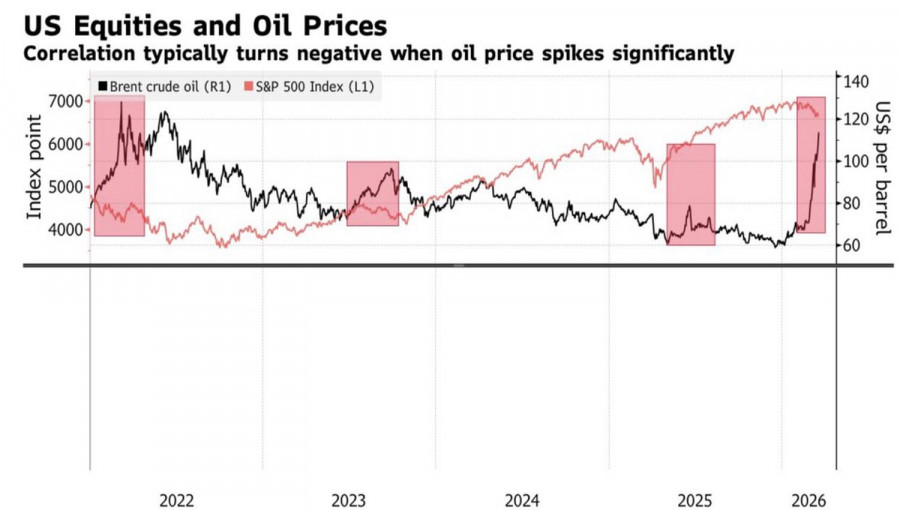

Performance du S&P 500 et du Brent

En dépit de vents contraires marqués, l’optimisme n’a pas disparu du marché actions. Bank of America estime que la Fed sera finalement contrainte d’assouplir sa politique monétaire. Par conséquent, une baisse de l’indice large vers 6 600 constituerait, selon la banque, une excellente opportunité d’achat — ce qui suggère que la correction actuelle pourrait toucher à sa fin.

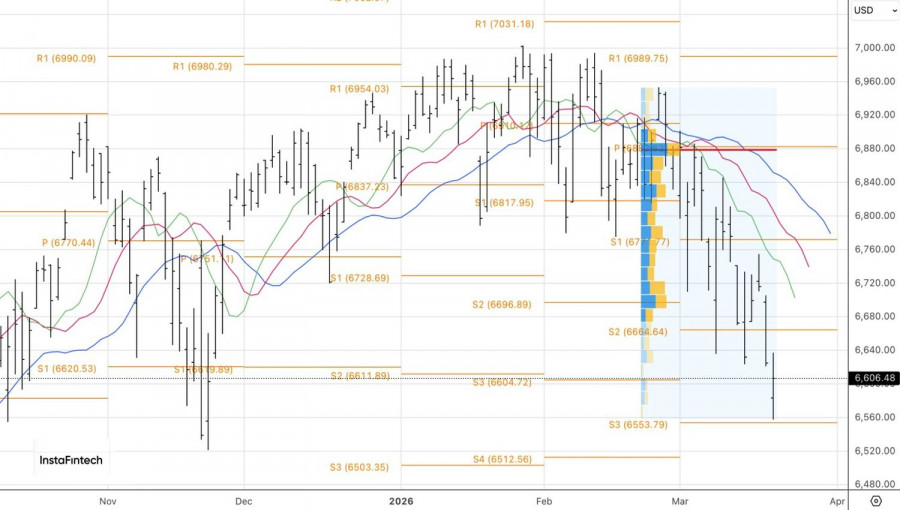

D’un point de vue technique, l’indice S&P 500 a presque atteint le premier des niveaux cibles de vente à court terme précédemment annoncés, situés à 6 510 et 6 390 sur le graphique journalier. Les cours sont revenus sur le pivot précédent à 6 610. Toutefois, le sentiment de marché reste baissier. Tant que l’indice large évolue sous 6 665, il est logique de continuer à privilégier les positions vendeuses.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous