Společnost Costco Wholesale (COST) znovu prokázala, proč patří k nejrespektovanějším hráčům v maloobchodním sektoru. Ve třetím fiskálním čtvrtletí roku 2025 zveřejnila výsledky, které potvrdily sílu jejího obchodního modelu. Costco nefunguje jako klasický maloobchod – jeho velkoobchodní klubový formát znamená, že zákazníci platí roční členský poplatek, aby mohli nakupovat v jeho prodejnách. Tento princip nejen zajišťuje stabilní tok příjmů, ale umožňuje také nabídnout nízké ceny, což je pro zákazníky dlouhodobě atraktivní.

Ve zmiňovaném čtvrtletí činily tržby z prodeje zboží přibližně 62 miliard dolarů, zatímco výnosy z členských poplatků dosáhly 1,2 miliardy dolarů. Tento segment se tak na provozním zisku ve výši 2,5 miliardy dolarů podílel přibližně polovinou. Díky těmto poplatkům si Costco může dovolit nižší marže u zboží a zároveň si zachovat ziskovost. V důsledku toho je míra obnovy členství vysoká, což podporuje stabilitu i růstový potenciál podniku.

Kromě pevného základu v podobě členského modelu se Costco daří také v dalších oblastech. V aktuálním čtvrtletí vzrostly tržby ve stejných prodejnách o 5,7 %, zatímco celkový obrat se díky novým pobočkám zvýšil o 8 %. K tomu přispěla jak vyšší návštěvnost (5,4 %), tak mírný nárůst průměrné útraty na návštěvu. Ještě výrazněji se dařilo online prodejům, které vzrostly o 15 % meziročně.

Tato čísla ukazují, že Costco úspěšně zvládá konkurovat jak v kamenných prodejnách, tak ve stále důležitějším online prostoru. Odráží to sílu značky, loajalitu zákazníků a schopnost managementu pružně reagovat na vývoj na trhu.

Přes všechny pozitivní výsledky je na místě otázka, zda je nyní správná doba na nákup akcií Costca. Akcie za poslední rok vzrostly o přibližně 25 %, což je více než dvojnásobek výkonnosti indexu S&P 500. To ukazuje, že investoři již silné stránky společnosti plně ocenili, což vytváří tlak na aktuální valuaci.

Poměry jako P/E, P/S a P/B jsou všechny výrazně nad svými pětiletými průměry, přičemž P/E dosahuje téměř rekordních hodnot v rámci historie Costca. Z toho vyplývá, že akcie jsou v tuto chvíli pravděpodobně nadhodnocené, i když samotná společnost vykazuje vynikající finanční výsledky a dlouhodobou stabilitu.

Costco je bezpochyby jednou z nejlépe řízených společností v maloobchodním odvětví. Její model, který kombinuje nízké ceny, silnou značku a stabilní příjmy z členství, je výjimečně účinný. Nicméně právě díky těmto kvalitám si ji investoři již všimli a podle toho nastavili i cenu akcií.

V takové situaci platí klasické investiční pravidlo, které připomíná Benjamin Graham: „Skvělá společnost nemusí být dobrou investicí, pokud je cena příliš vysoká.“ A právě toto riziko může být v případě Costca aktuální. I když se společnost dále rozvíjí, investoři, kteří vstoupí do akcie za současné ceny, mohou čelit nižším výnosům, než by očekávali.

Závěrem lze říci, že Costco nadále potvrzuje svou pozici mimořádně stabilní a efektivně řízené společnosti. Její obchodní model, založený na členských poplatcích, jí poskytuje konkurenční výhodu v podobě předvídatelných příjmů, které zvyšují provozní ziskovost a umožňují nabízet zákazníkům velmi atraktivní ceny. Tento mechanismus vytváří pevné pouto mezi zákazníkem a značkou a přispívá k vysoké míře loajality. Růst prodejen, návštěvnosti i online tržeb ukazuje, že Costco dokáže úspěšně reagovat na změny ve spotřebitelském chování i na tlak konkurence.

Z pohledu investora však vyvstává zásadní otázka: není už úspěch společnosti plně zohledněn v ceně akcií? Aktuální ocenění je velmi vysoké v porovnání s historickými průměry a v takové situaci může být budoucí zhodnocení omezené, i když firma sama zůstane výkonná. Pro investory s dlouhodobým horizontem a ochotou přijmout vyšší vstupní cenu může být Costco nadále solidní volbou. Nicméně opatrnost je na místě, zejména pro ty, kteří hledají hodnotové investice. Nejlepší společnosti se často obchodují za prémiové ceny, ale klíčem k úspěchu je koupit je v ten správný okamžik – a ten možná právě teď není.

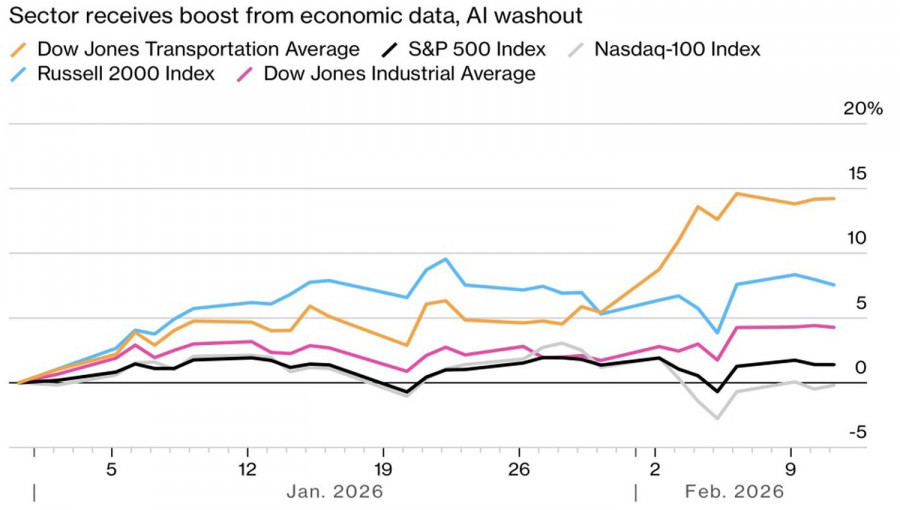

Tout coule, tout change. Au cours des trois dernières années, les investisseurs ont eu tendance à voir le verre de l’IA à moitié plein. Ils cherchaient les gagnants de l’adoption des nouvelles technologies. En 2026, le verre est à moitié vide. On est en quête active de perdants. Si, le lundi, c’étaient les courtiers en assurance, le mardi les conseillers en gestion de patrimoine, le mercredi les intermédiaires de l’immobilier, alors le jeudi, tout était vendu. Même le Russell 2000, auparavant performant, a été touché. Le S&P 500 a enregistré sa plus mauvaise performance quotidienne depuis novembre.

Dynamiques des indices boursiers américains

Il y a environ un an, l’épisode DeepSeek avait fait chuter les cours des actions américaines. Aujourd’hui, l’affirmation d’OpenAI selon laquelle un concurrent chinois utiliserait des méthodes complexes et souvent déloyales pour extraire des résultats à partir des principaux modèles d’IA américains est devenue le déclencheur d’une vaste vague de ventes sur le S&P 500. Même le Dow Jones Transportation Index, qui surperformait tout le reste, n’a pas tenu le coup.

Sa surperformance par rapport au S&P 500 au cours des six dernières semaines atteint des sommets historiques. L’indice des transports est extrêmement sensible à l’état de l’économie américaine, puisqu’il assure le transport de marchandises à la fois à l’intérieur des États-Unis et au-delà.

Écart de performance entre le Dow Jones Transportation Average et le S&P 500

Ainsi, avant la chute brutale du 12 février, le marché comptait des gagnants — les représentants de l’économie traditionnelle — mais ils ont été entraînés par-dessus la falaise dans un climat de panique généralisée. Les investisseurs tirent d’abord et posent des questions ensuite. Ils sont nerveux face aux conséquences de la mise en œuvre de l’IA, qu’elles soient positives ou négatives. À l’heure actuelle, l’attention du marché se concentre sur les dynamiques destructrices.

Les secteurs traditionnels, sensibles à la conjoncture économique, sont vendus à la suite de mauvaises nouvelles. Par exemple, le niveau le plus faible de ventes de logements existants depuis 16 mois a servi de catalyseur au repli du Dow Jones et du Russell 2000. Et ce, malgré la baisse des rendements des Treasuries et la hausse de la probabilité d’une baisse du taux des fonds fédéraux en juin.

Les leaders d’hier souffrent le plus. Les Magnificent Seven ne se sont pas remis de la vague de ventes, et l’action Apple a plongé de 5 % — soit le double du recul du Nasdaq Composite. La raison invoquée pour sortir du géant technologique est une lettre de la Federal Trade Commission laissant entendre que le projet d’actualités de la société pourrait enfreindre la loi. De plus, un article d’initié de Bloomberg indique qu’une mise à jour de l’assistant virtuel Siri pourrait être retardée.

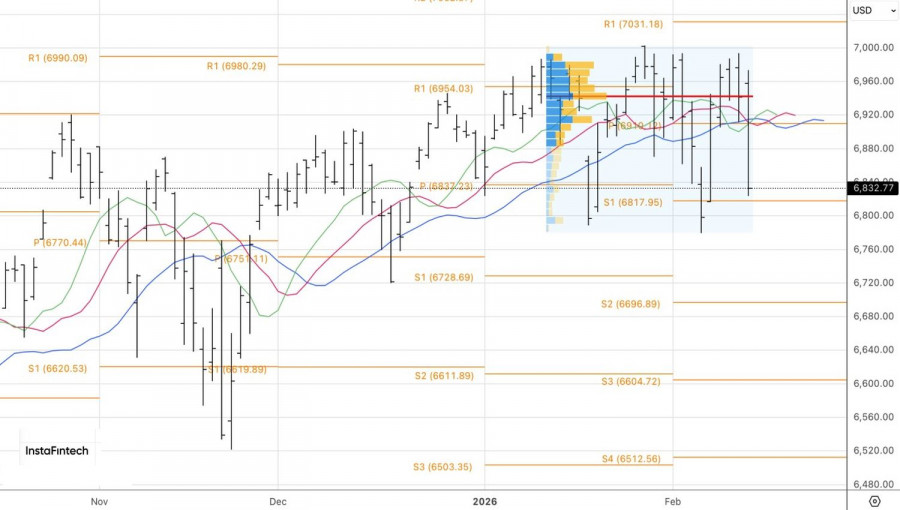

Sur le plan technique, une figure de retournement en Double Sommet s’est matérialisée sur le graphique quotidien du S&P 500. La chute sous la juste valeur à 6 940 a permis aux traders d’ouvrir des positions vendeuses. Une cassure sous le niveau de support à 6 820 donnerait des arguments pour renforcer ces positions. Les objectifs de cours se situent à 6 725 et 6 615.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous