Gestern schlossen die Aktienindizes im Plus. Der S&P 500 legte um 0,26% zu, der Nasdaq 100 gewann 0,42%. Der Dow Jones Industrial Average stieg um 0,09%.

Die Märkte zeigten ihre charakteristische Widerstandsfähigkeit. Intraday-Schwäche wurde rasch aufgekauft, und der MSCI All Country World Index stieg auf neue Rekordhochs und legte nach einem frühen Rückgang von 0,2 % im Verlauf der Sitzung um 0,1 % zu. Die asiatischen Börsen folgten demselben Muster: Nach einem anfänglichen Rückgang von 1 % erholten sie sich um 0,3 %. Der KOSPI in Südkorea machte sämtliche Verluste wett, und Tencent sprang um 8,8 % nach oben. Der S&P 500 schloss den achten Handelstag in Folge im Plus und verzeichnete damit die längste Gewinnserie seit Mai 2025.

Die Haupttreiber bleiben unverändert: Halbleiter und KI. Der Chipsektor ist mit großem Abstand der stärkste Bereich im S&P 500. Die Geopolitik ist nicht verschwunden – der Markt hat lediglich gelernt, sie zu absorbieren.

Brent gab nach der Rally am Montag auf etwa 94 US-Dollar nach. Widersprüchliche Berichte über ein Telefonat zwischen Trump und Netanyahu zur Lage im Libanon lösten Kursschwankungen aus. Iran wies Meldungen zurück, dass ein Abkommen kurz bevorstehe, und erklärte, man werde über seine Stellvertreter agieren. Trump hat ein 60-tägiges Waffenstillstandsabkommen weiterhin nicht unterzeichnet. Auch wenn die Lage nicht akut ist, reagiert der Markt nach einer derart langen Rally äußerst sensibel auf jede Schlagzeile, die die Kette „Öl – Inflation – Renditen“ wieder anfachen könnte.

Gold legte um rund 1 % auf 4.523 US-Dollar je Unze zu. Das Metall erholt sich von jüngsten Verlusten vor dem Hintergrund anhaltender Unsicherheit. Die Renditen 10-jähriger JGBs fielen nach einer erfolgreichen Auktion. Die stabile Nachfrage zeigt, dass Anleger trotz der Turbulenzen im Nahen Osten weiterhin von hohen Renditen angezogen werden. Der Yen notiert bei etwa 159,70 je US-Dollar. Finanzminister Katayama deutete an, dass die Behörden bereit seien, bei Bedarf zu intervenieren. Das wichtigste Ereignis dieser Woche ist der US-Arbeitsmarktbericht für Mai am Freitag. Der Markt schaut genau hin: Die Daten werden zeigen, wie die Wirtschaft mit dem Inflationsdruck zurechtkommt und wie der neue Fed-Vorsitzende Kevin Warsh den doppelten Auftrag der Zentralbank gewichten dürfte.

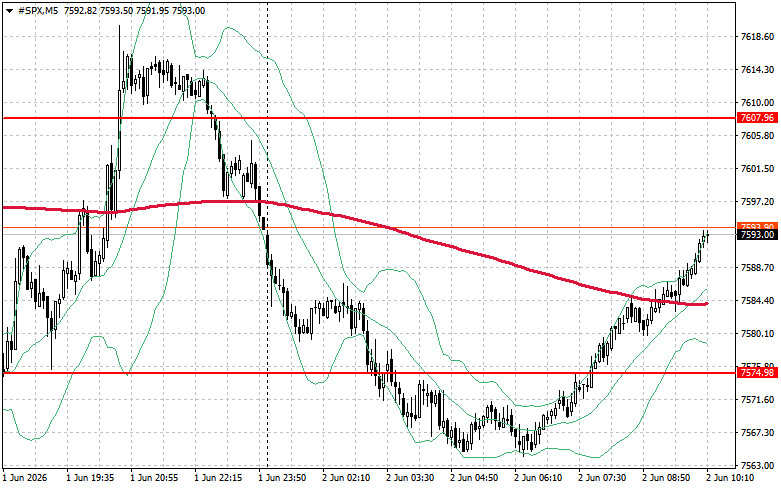

Technisch gesehen deutet die Analyse des S&P 500 darauf hin, dass die unmittelbare Aufgabe der Käufer darin besteht, den Widerstandsbereich bei 7.607 USD zu überwinden. Gelingt dies, würde dies weiteres Aufwärtspotenzial bestätigen und den Weg in Richtung 7.639 USD freimachen. Eine Stabilisierung oberhalb von 7.659 USD würde die Position der Käufer weiter festigen. Auf der Unterseite müssen die Käufer den Bereich um 7.574 USD verteidigen. Ein Durchbruch unter dieses Niveau dürfte den Index voraussichtlich zurück in Richtung 7.547 USD drücken und den Weg bis 7.518 USD öffnen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen