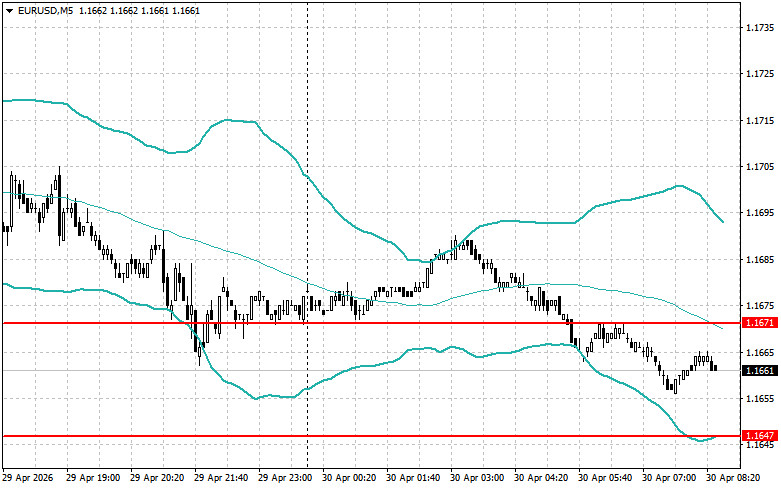

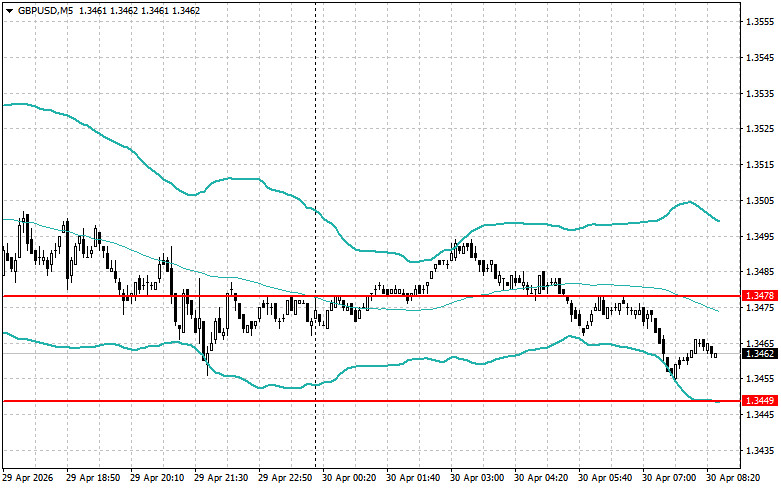

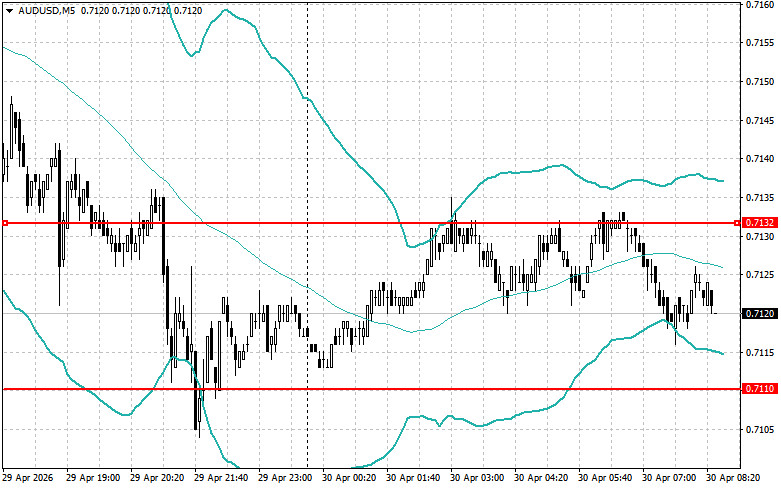

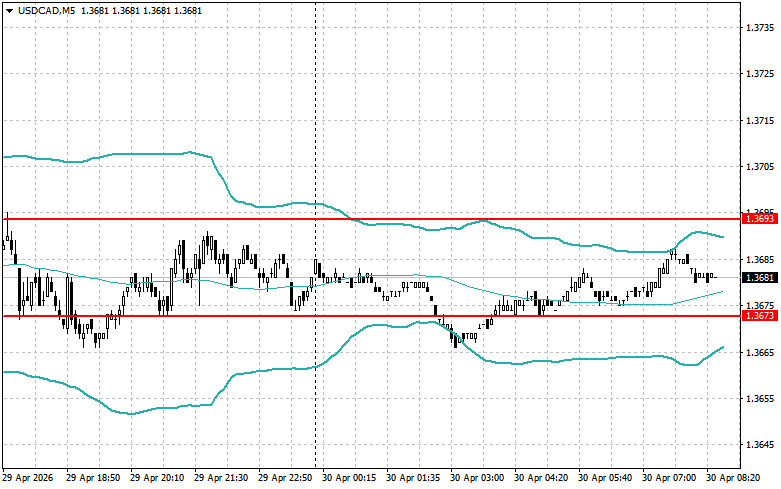

Der Euro, das Pfund und andere Risikoanlagen haben ihre Rückgänge gegenüber dem US‑Dollar wieder aufgenommen, und dafür gab es gewichtige Gründe.

Gestern stimmte das U.S. Federal Open Market Committee mit 8 zu 4 Stimmen dafür, den Leitzins (federal funds rate) in der Zielspanne von 3,5 %–3,75 % beizubehalten. Während der zweitägigen Sitzung diskutierten die Ausschussmitglieder eine breite Palette makroökonomischer Daten, darunter die neuesten Zahlen zu Inflation, Beschäftigung und BIP. Trotz einiger Bedenken hinsichtlich der jüngsten Beschleunigung des Preisanstiegs kam die Mehrheit zu dem Schluss, dass die aktuelle Geldpolitik ausreichend restriktiv bleibt und dazu beiträgt, die Inflation in Richtung des Zielwerts von 2 % zu verlangsamen. Allerdings stellten sich drei Mitglieder der Federal Reserve gegen die Aufnahme einer weicheren Formulierung zu einer möglichen Lockerung bei künftigen Sitzungen – was zum Auslöser für den Anstieg des Dollar wurde. Sie beharrten darauf, zunächst überzeugendere Belege für einen nachhaltigen Rückgang der Inflation abzuwarten, bevor eine Zinssenkung in Betracht gezogen wird.

Der heutige Tag verspricht nicht nur in Bezug auf die Geschäftstätigkeit, sondern auch hinsichtlich wichtiger wirtschaftlicher Ereignisse, die die Finanzmärkte deutlich beeinflussen könnten, sehr bewegt zu werden. Im Fokus stehen zentrale makroökonomische Indikatoren aus der Europäischen Union, die am Morgen veröffentlicht werden. Insbesondere werden Daten zur Veränderung des Bruttoinlandsprodukts der Eurozone im ersten Quartal dieses Jahres erwartet. Diese Zahlen geben Aufschluss über die Dynamik der wirtschaftlichen Aktivität in der Region und spiegeln sowohl Produktions‑ als auch Verbrauchstrends wider.

Zusätzlich zu den BIP‑Daten werden Händler die Veröffentlichung des Verbraucherpreisindex in der Eurozone genau verfolgen. Die Veränderung des CPI ist ein entscheidender Indikator für die Inflationsrate, die wiederum den wichtigsten Orientierungspunkt für die Zentralbank darstellt. Eine hohe Inflation könnte die Europäische Zentralbank zu einer strafferen Haltung veranlassen.

All diese makroökonomischen Daten stehen in direktem Zusammenhang mit der heutigen Entscheidung der ECB über den wichtigsten Leitzins. Ökonomen sind sich einig, dass die Zinsen unverändert bleiben werden. Die Veröffentlichung robuster BIP‑Daten, moderater Inflation und eines stabilen Arbeitsmarktes könnte die Position der ECB zusätzlich untermauern.

Was das Pfund betrifft, richtet sich die Aufmerksamkeit der Händler heute Morgen auf die Zinsentscheidung der Bank of England. Jede Veränderung – oder auch allein die Entscheidung, die Zinsen auf ihrem aktuellen Niveau zu belassen – könnte erhebliche Volatilität am Devisenmarkt auslösen. Angesichts der aktuellen globalen geopolitischen Lage und der hohen Inflation im Vereinigten Königreich erwarten Ökonomen, dass die BoE die Zinsen höchstwahrscheinlich unverändert lässt. Die geldpolitische Erklärung, die auf die Zinsbekanntgabe folgt, wird ein detaillierteres Bild von der Einschätzung der Zentralbank vermitteln.

Falls die Daten mit den Erwartungen der Ökonomen übereinstimmen, wäre es sinnvoll, entsprechend der Mean Reversion‑Strategie zu agieren. Sollten die Daten die Erwartungen der Ökonomen deutlich übertreffen oder deutlich verfehlen, wäre es am besten, die Momentum‑Strategie anzuwenden.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen