Mehrere robuste US-Indikatoren hätten zu einer deutlichen Aufwertung des Dollars führen können. Dennoch blieb diese aus. EUR/USD schloss die Vorwoche praktisch unverändert und startete ohne nennenswerte Bewegung in die neue Woche. Marktteilnehmer suchen weiterhin nach einem Trend, obwohl es positive Nachrichten zum Zustand der US-Wirtschaft gibt.

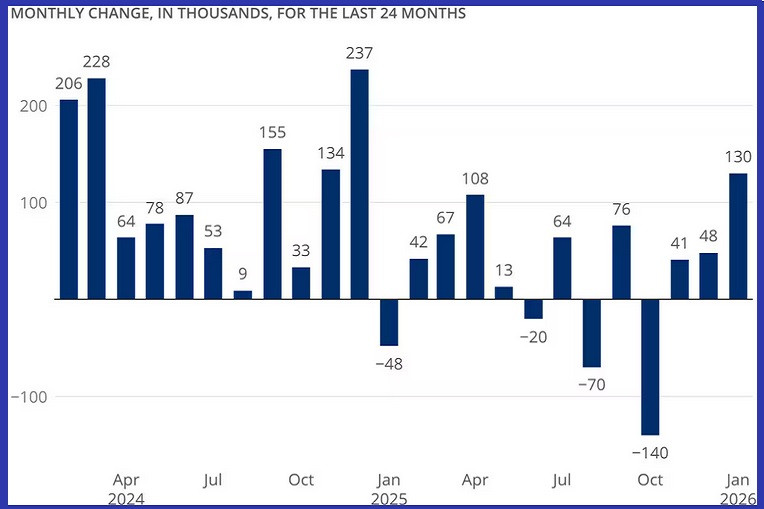

Die Vereinigten Staaten veröffentlichten eine Reihe wichtiger makroökonomischer Indikatoren, die jedoch nur zu moderaten Dollargewinnen führten. Einerseits zeigte der Arbeitsmarktbericht für Januar außerhalb der Landwirtschaft einen Stellenzuwachs von 130.000, fast doppelt so viel wie prognostiziert. Die Arbeitslosenquote sank von 4,4 % auf 4,3 % und lag damit ebenfalls um 0,1 Prozentpunkte besser als erwartet. Im Januar verlangsamte sich die jährliche Inflation in den USA auf 2,4 % nach 2,7 % im Dezember und damit unter den Markterwartungen von 2,5 %. Auf Monatsbasis stieg der Verbraucherpreisindex lediglich um 0,2 % nach 0,3 % im Vormonat.

Die Kerninflation lag gegenüber dem Vormonat bei 0,3 %, während die jährliche Kerninflation 2,5 % erreichte – beides im Rahmen der Erwartungen. Die Zahl der Beschäftigten außerhalb der Landwirtschaft in den USA ist so stark gestiegen wie seit über einem Jahr nicht mehr. Warum also führte die positiven US-Daten nicht zu einer anhaltenden Dollar-Stärke? Zum Teil, weil ihre Veröffentlichung aufgrund des vorübergehenden Shutdowns der US-Regierung verzögert wurde und sie dadurch an Aktualität einbüßten. Außerdem lassen die Daten weiterhin Spielraum für eine mögliche Zinssenkung. Es sollte jedoch klargestellt werden, dass niemand damit rechnet, dass der Vorsitzende der Federal Reserve, Jerome Powell, die Zinsen senkt, bevor er im Mai sein Amt abgibt. Eine Lockerung der Geldpolitik wird eher für Juni oder Juli erwartet, wenn Kevin Warsh den Posten übernehmen dürfte.

Warsh wird unter erheblichem Druck stehen: US-Präsident Donald Trump hat ihn mit der Erwartung ausgewählt, dass die Zinsen deutlich unter die aktuelle Spanne von 3,50 %–3,75 % gesenkt werden. Das wird schwierig, falls sich der Arbeitsmarkt abschwächt, während der Inflationsdruck bestehen bleibt. In jedem Fall lautet die wichtigste Erkenntnis der letzten Tage, dass die US-Wirtschaft widerstandsfähig ist und zukünftige Zinssenkungen unvermeidlich sind. Diese Kombination beeinflusst die Finanzmärkte und versetzt den US-Dollar in einen Zustand der Unsicherheit.

Auf europäischer Seite gibt es keine größeren Veränderungen. Die Einschätzung, dass der Euro nur eine begrenzte Anziehungskraft besitzt, ist nicht neu. Ein Mangel an wichtigen Konjunkturdaten und die „komfortable Position“ der Europäischen Zentralbank, die keinen dringenden Bedarf sieht, die Geldpolitik zu ändern, dämpfen das spekulative Interesse. Die Wahrscheinlichkeit von Überraschungen aus Europa ist zu gering, um eine kräftige Nachfrage nach der Gemeinschaftswährung neu zu entfachen. Die Revision des BIP für das vierte Quartal bestätigte ein Quartalswachstum von 0,3 % und ein Jahreswachstum von 1,4 %. Überraschungen blieben aus. Die Wirtschaft der Eurozone bleibt stabil und dürfte sich weiter in einem langsamen, aber stetigen Tempo ausdehnen.

Aus technischer Sicht wird das Währungspaar über allen gleitenden Durchschnitten gehandelt. Der nächste Widerstand vor der runden Marke von 1,1900 liegt bei 1,1890. Sollten diese Niveaus überwunden werden, dürfte das Paar das Februarhoch testen und sich in Richtung des Jahreshochs bewegen. Gelingt es hingegen nicht, sich oberhalb der Konvergenz der 20‑Tage‑SMA und der 14‑Tage‑EMA zu halten, könnte das Paar an Stärke verlieren und in Richtung der runden Marke von 1,1800 tendieren. Solange die täglichen Oszillatoren jedoch im positiven Bereich bleiben, behalten die Bullen den Vorteil.

Die kommende Woche wird in Bezug auf makroökonomische Daten weniger ereignisreich sein. Deutschland veröffentlicht am Dienstag die endgültige Lesung des Harmonisierter Verbraucherpreisindex (HICP) für Januar sowie die Februar‑Umfrage zum ZEW Konjunkturindex. In den USA werden am Mittwoch aktualisierte Daten zu den Aufträgen für langlebige Güter veröffentlicht. Der Freitag verspricht etwas mehr Aktivität: S&P Global wird gemeinsam mit lokalen Banken die vorläufigen Einkaufsmanagerindizes (PMI) für Februar für die meisten großen Volkswirtschaften veröffentlichen. Die USA veröffentlichen zudem den PCE-Preisindex für Dezember – den wichtigsten Inflationsindikator der Federal Reserve – sowie eine vorläufige Schätzung des BIP für das vierte Quartal. Darüber hinaus sollten Marktteilnehmer in dieser Woche den Reden einflussreicher Vertreter sowohl aus den USA als auch von der EZB Aufmerksamkeit schenken.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen