Ve světě centrálního bankovnictví je stabilita klíčovým pojmem.

Centrální bankéři se často vyhýbají rizikovým investicím a soustředí se na uchování hodnoty, bezpečnost a predikovatelnost. Není proto divu, že v roce 2024 nakoupily centrální banky rekordních 1 045 tun zlata, aby se ochránily před rostoucím zadlužením států a geopolitickými nejistotami. Přesto se v zákulisí objevuje nový uchazeč o pozici rezervního aktiva – bitcoin (BTC).

Co ještě nedávno působilo jako okrajová myšlenka, dnes začíná připomínat seriózní diskusi. Bitcoin začíná splňovat některé požadavky, které centrální banky kladou na rezervní aktiva. A i když se dosud nestal jejich běžnou součástí, základy pro jeho postupné přijetí již byly položeny.

Jednou z nejzásadnějších výhod bitcoinu je omezená nabídka. Protokol této kryptoměny povoluje existenci maximálně 21 milionů kusů, přičemž už dnes je v oběhu více než 19,9 milionu. Navíc mechanismus „halvingu“ zajišťuje, že tvorba nových mincí bude časem stále náročnější. Tento systém je předvídatelný a přirozeně chrání před inflací nabídky.

Na rozdíl od zlata, které je sice vzácné, ale může být v případě zvýšené poptávky dále dolováno nebo nahrazováno, je nabídka bitcoinu zcela předem známá a neměnná. To mu přidává na atraktivitě v očích institucí, které hledají dlouhodobou hodnotovou stabilitu.

Bitcoin má navíc ještě jednu významnou výhodu: nenese žádné protistranové riziko. Není na něj navázán žádný emitent ani výnosový závazek, který by mohl selhat. Není možné, aby se někdo „nezaplatil“ nebo devalvoval měnu, jako je tomu u dluhopisů. Bitcoin tak může sloužit jako pojistka i vůči selhání státních dluhopisů – včetně těch amerických.

Další pozoruhodnou vlastností je jeho politická neutralita. Síť bitcoinových těžařů je geograficky rozptýlená a technicky chráněná proti tomu, aby jedna entita získala dominantní vliv. To z něj dělá atraktivní pojistku zejména pro menší země s dluhem denominovaným v dolarech, které se snaží diverzifikovat rizika.

Myšlenka přijetí bitcoinu jako rezervního aktiva už není jen teoretická. Některé státy podnikají konkrétní kroky – El Salvador nedávno navýšil své držení na 6 170 bitcoinů, což při aktuální ceně odpovídá zhruba 650 milionům dolarů. Celkově vlády různých zemí dnes drží přes 463 000 bitcoinů, tedy přibližně 2,3 % celkové nabídky. Zdaleka největším držitelem jsou USA s více než 207 000 mincemi, i když oficiálně je nepoužívají jako rezervní aktivum.

Zajímavé jsou i další iniciativy. Ukrajinský parlament předložil návrh zákona, který by umožnil centrální bance držet bitcoiny vedle zlata v rámci poválečné rekonstrukce. A guvernér České národní banky v lednu 2025 naznačil, že až 5 % rezerv v objemu 146 miliard eur by mohlo být v budoucnu přemístěno do bitcoinu.

Ačkoli tyto iniciativy ještě nebyly realizovány, samotná veřejná debata má legitimizační efekt. Bitcoin už není jen spekulací technologických nadšenců – stává se potenciální součástí suverénních rezerv.

Navzdory všem výhodám zůstává přijetí bitcoinu jako standardního rezervního aktiva velmi kontroverzní. Jeho volatilita znepokojuje řadu centrálních bankéřů, kteří preferují stabilní a předvídatelné nástroje. Například Švýcarská národní banka v dubnu 2025 jasně odmítla možnost držet bitcoin ve svých rezervách právě kvůli těmto obavám.

Přesto existuje realistický scénář, že by se menší centrální banky mohly rozhodnout diverzifikovat část svých rezerv do bitcoinu. Tento krok by nezpůsobil náhlý cenový růst, ale mohl by vyvolat stabilní a dlouhodobý kupní tlak na trhu. Takový vývoj by posílil investiční narativ, že bitcoin je z dlouhodobého hlediska uchovatelem hodnoty, podobně jako zlato.

Pokud by několik menších centrálních bank skutečně zařadilo bitcoin do svých rezerv, mohlo by to postupně změnit způsob, jakým svět přemýšlí o měnové suverenitě a rezervních aktivech. V tomto smyslu bitcoin představuje příležitost i výzvu – nejen pro investory, ale i pro samotné měnové autority.

V tuto chvíli nelze říci, že by bitcoin stál na prahu globálního přijetí jako rezervní aktivum. Ale debaty, které dříve působily jako sci-fi, dnes nabírají reálné obrysy. A i kdyby se hlavní světové centrální banky nadále držely stranou, menší státy s otevřenějšími strategiemi mohou ukázat cestu.

Výměna zlatých cihel za cold wallety možná nepřijde zítra. Ale dveře jsou pootevřené – a to je samo o sobě signál, který by měli investoři i analytici brát vážně.

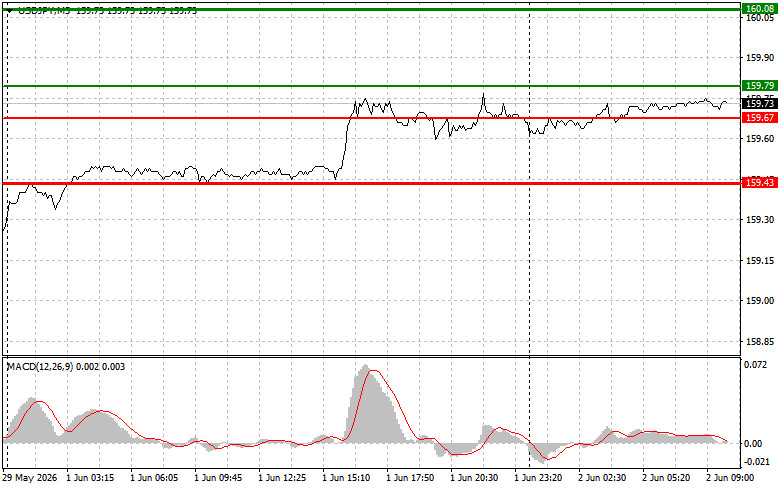

在測試159.51價位時,MACD 指標才剛從零軸開始向上移動,這確認了買入美元的正確入場點。結果,該貨幣對上漲了25點。

昨日伊朗因停火協議遭違反而宣布中止與美國談判的消息,推高了美元匯價。市場再次被區域緊張局勢升級所驚擾,資金紛紛尋求傳統上較為安全的資產,而美元一如既往成為這波避險行情的主要受益者。不過,隨著匯價迅速逼近160日圓這一心理關口——日本央行經常在該水準附近進場干預以支撐日圓——USD/JPY 的多頭動能開始放緩。因此,在當前價位建立多頭部位時必須格外謹慎。

就日內策略而言,我將更側重於執行情境方案第 1 和第 2 種。

情境一:我計劃在今天當 USD/JPY 價格來到約 159.79(圖表上的綠線)時買入,目標看向 160.08(圖表上較粗的綠線)。在 160.08,我計劃了結多單並反手建立空單(預期自該價位將有約 30–35 點的回落)。建議在 USD/JPY 出現修正與明顯回調後再重新考慮買入。重要!在買入之前,務必確認 MACD 指標位於零軸之上,且剛開始自該位置向上轉升。

情境二:若今天出現兩次連續測試 159.67 價位,且 MACD 指標處於超賣區時,我也計劃買入 USD/JPY。這將限制該貨幣對的下行空間,並可能引發行情自下而上的反轉。後續漲勢有望指向對應的 159.79 與 160.08 價位。

情境一:今天我計劃只在 USD/JPY 有效跌破 159.67(圖表上的紅線)後才賣出,這將觸發該貨幣對的快速下跌。空頭的主要目標價位將是 159.43,在該位置我打算平掉空單,並立即反手買入做多(預期自該價位將有約 20–25 點的反彈)。賣方隨時可能重返市場——央行任何一點暗示都可能引發這種情況。重要!在賣出之前,務必確認 MACD 指標位於零軸之下,且剛開始自該位置向下走弱。

情境二:若今天出現兩次連續測試 159.79 價位,且 MACD 指標處於超買區時,我也計劃賣出 USD/JPY。這將限制該貨幣對的上行潛力,並可能引發行情自上而下的反轉。後續跌勢有望指向對應的 159.67 與 159.43 價位。

細綠線 – 買入該交易工具的進場價格;

粗綠線 – 預計設定止盈(Take Profit)或手動鎖定利潤的價格水準,因為價格進一步升破此水準的可能性不大;

細紅線 – 賣出該交易工具的進場價格;

粗紅線 – 預計設定止盈(Take Profit)或手動鎖定利潤的價格水準,因為價格進一步跌破此水準的可能性不大;

MACD 指標:在進場時,必須考慮超買與超賣區域。

重要提示:外匯市場中的初學者在做出進場決策時必須格外謹慎。在重大基本面報告公布之前,最好暫時觀望、不要入市,以避免遭遇劇烈波動。如果你決定在消息公布期間進行交易,一定要設置止損單,以將虧損降到最低。在未設置止損單的情況下,尤其是沒有進行資金管理並且以大手數交易時,你可能會很快就失去全部本金。

並且請記住,要想交易成功,你需要一個清晰明確的交易計畫,類似上述所展示的那樣。對於日內交易者而言,僅根據當前市場情況臨時做出即興交易決策,本質上是一種註定失敗的策略。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们