Nezaměstnanost v České republice v květnu klesla na 4,2 %, což je o desetinu procentního bodu méně než v dubnu. Jedná se o nejnižší hodnotu v letošním roce, i když ve srovnání se stejným měsícem roku 2024 je nezaměstnanost stále o 0,6 procentního bodu vyšší. Pokles oproti dubnu odpovídá obvyklému sezonnímu vývoji, zatímco meziroční nárůst podle analytiků odráží slábnoucí poptávku v průmyslu a zpomalující výkon ekonomiky.

V absolutních číslech bylo na konci května bez práce 316 060 osob, tedy o 2480 méně než v předchozím měsíci. Meziročně je ale nezaměstnaných o více než 42 tisíc více. Počet volných pracovních míst se zvýšil na 96 413, což je mírný nárůst o 615 pozic. Přesto na každé volné pracovní místo v průměru připadá 3,3 uchazeče. V některých regionech je však situace výrazně složitější.

Podle analytika společnosti Deloitte Filipa Pastuchy je květnový pokles nezaměstnanosti typickým důsledkem nárůstu sezónních prací, zejména v oblasti pohostinství a cestovního ruchu. Ministr práce Marian Jurečka upozornil, že právě v těchto odvětvích zaměstnavatelé nabízejí v rámci přípravy na letní sezonu více než 9000 pracovních pozic.

Při sezónním očištění je však podle Pastuchy patrný pokračující růst nezaměstnanosti. Tento vývoj svědčí o strukturálních problémech trhu práce, které souvisejí především s vývojem v průmyslových odvětvích. Trh práce se tak postupně přizpůsobuje ekonomickému zpomalení, kdy růst HDP již pravděpodobně dosáhl svého vrcholu a očekává se jeho pozvolné oslabení.

Podle Pavla Sobíška, hlavního ekonoma UniCredit Bank, letos nezaměstnanost pravděpodobně neklesne pod 4 %, ale zároveň není očekáván ani její dramatický růst. Situace by tak mohla zůstat stabilní, byť napjatá.

Regionální rozdíly v míře nezaměstnanosti zůstávají výrazné. Nejvyšší nezaměstnanost byla v květnu evidována v Ústeckém kraji (6,5 %) a v jednotlivých okresech v Mostě (9,4 %) a Karviné (9,0 %). Naopak nejnižší podíly nezaměstnaných vykazovaly okresy Praha-východ, Praha-západ, Rychnov nad Kněžnou, Pelhřimov, Benešov, Zlín a Jičín, kde se podíl držel pod třemi procenty.

Průměrně na jedno volné pracovní místo v Česku připadá 3,3 uchazeče, ale například na Karvinsku je to 23,5 uchazeče. Tato disproporce ukazuje na nerovnoměrnou nabídku pracovních míst a zvyšuje riziko dlouhodobé nezaměstnanosti v méně rozvinutých regionech. Podle analytičky Raiffeisenbank Terezy Krček právě tento trend naznačuje postupný nárůst počtu osob, které mají problém najít pracovní uplatnění.

Zveřejněné statistiky také upozorňují na komplikaci při meziročním srovnání počtu volných pracovních míst. Změny v systému evidence znamenají, že neobsazené pozice jsou po šesti měsících automaticky vyřazeny z databáze. To vedlo ke snížení oficiálního počtu pracovních míst, a proto se letos evidovaných 96 413 pozic nedá přímo porovnat s více než 266 tisíci volných míst v květnu 2024.

Přes tato metodologická omezení je zřejmé, že trh práce není ve vážné krizi, ale čelí novým výzvám. Mezi nimi dominuje především nižší poptávka po pracovní síle v průmyslu, rozdílná dostupnost pracovních míst v regionech a struktura nezaměstnaných, z nichž část není schopna reagovat na měnící se požadavky trhu.

Květnový pokles nezaměstnanosti na 4,2 % potvrzuje sezónní charakter trhu práce, zejména s ohledem na letní nábor v cestovním ruchu a pohostinství. Navzdory tomuto krátkodobému zlepšení však přetrvávají strukturální problémy, především v průmyslu, kde klesající poptávka vede ke zvyšování počtu nezaměstnaných. Při sezónním očištění je patrný mírný růst nezaměstnanosti, což potvrzuje i vývoj v jednotlivých regionech – výrazný rozdíl mezi Mosteckem a Prahou-západ zůstává.

Na každé volné místo v průměru připadá 3,3 uchazeče, ale v některých okresech je situace mnohem horší. Nový systém evidence volných míst ztěžuje meziroční srovnání, ale trend je zřejmý: regionální disparity se prohlubují a zvyšuje se riziko dlouhodobé nezaměstnanosti. Podle analytiků nelze očekávat, že by podíl nezaměstnaných v příštích měsících klesl pod čtyři procenta, na druhou stranu se ale ani nečeká výrazný nárůst. Trh práce tak zůstává relativně stabilní, ale citlivý na další vývoj ekonomiky.

EUR/USD 貨幣對持續大幅下跌,但現在推動這一走勢的,則是美元新一輪強勁的漲勢。回顧近期情況,近幾週乃至本週,美國貨幣走強的唯一理由其實就是地緣政治。具體來說,是中東地區至少有 10 個國家捲入的全面戰爭。此外,還有消息指稱,Iran 已對位於 Turkey 和 Cyprus 的美軍基地發動飛彈攻擊。由此看來,這場衝突的地理範圍正在迅速擴大。能源市場飆升、加密貨幣市場停滯不前,而外匯市場則大幅波動(美元走強)。不過,我們依然不認為美元會就此展開一輪長驅直入的勝利行軍。

目前這一貨幣對當然需要時間從這一輪打擊中恢復,並重新回到今年高位。但再重申一次:除了地緣政治因素,還有什麼理由能支撐美元走強?涉及 US 的 Iran 衝突顯然在過去幾週已逐步醞釀,但市場單憑這一因素買入美元的情緒,究竟能維持多久?本週美國將公佈就業與失業數據,而來自大西洋彼岸的整體宏觀經濟數據依然頗為矛盾。Donald Trump 的政策並未改變,貿易戰仍在持續,到今年年底,這位美國總統甚至很可能面臨彈劾。在我們看來,目前並不存在足以支撐美元上漲的有力理由。

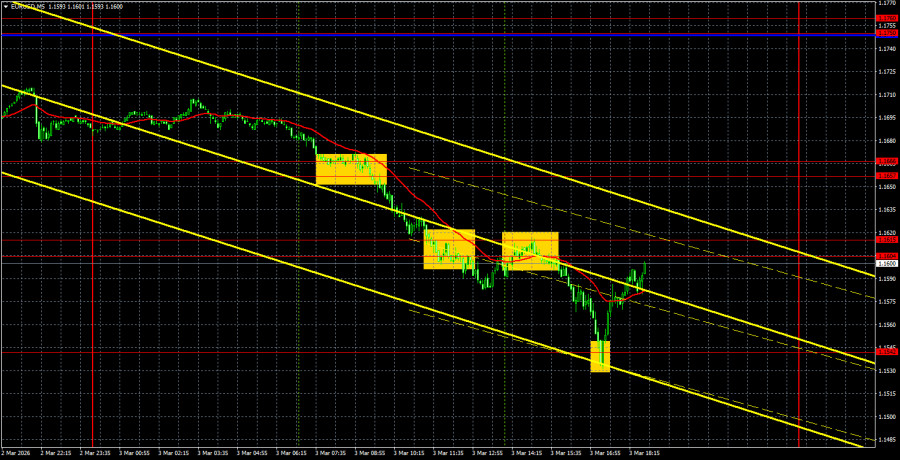

在 5 分鐘時間框架上,週二共出現了四個極佳的交易訊號。首先,匯價跌破並穩定在 1.1657–1.1666 區域下方,隨後又跌破 1.1604–1.1615 區域,之後則在 1.1542 水準獲得支撐並出現反彈。因此,交易者起初可以建立空頭部位,該操作至少帶來 80–90 點的利潤;隨後再建立多頭部位,隨著最近目標位被觸及,這一多頭交易同樣能夠獲利了結。

最新的 COT 報告日期為 2 月 24 日。從週線時間框架的圖示可以清楚看到,非商業交易者的淨部位仍然維持在「看漲」狀態,且自從 Trump 第二次就任美國總統以來,美元就一直在走跌。我們無法以 100% 的概率斷言美元的跌勢一定會延續,但目前全球的發展情勢顯示,這種情況是有可能發生的。

我們依然沒有看到任何足以推升歐元走強的基本面因素,與此同時,導致美元走弱的因素仍然相當充足。從更長期來看,全球性的下降趨勢依然存在,但如果對照過去 18 年價格的走勢,這個長期跌勢目前還有多大意義,值得商榷。自 2022 年 9 月以來,已經形成了一個新的上升趨勢,並且突破了全球下降趨勢線。由此可見,往更高價位前進的道路已經被打開。

從指標來看,紅線與藍線仍然指向一個「看漲」的走勢。在最近一個報告週期內,「Non-commercial」類別的多單數量減少了 16,700 張,而空單數量則增加了 900 張。因此,該週淨部位減少了 15,800 口合約。

在小時線時間框架中,EUR/USD 貨幣對在中東地緣政治事件的影響下持續強勢下跌。目前尚不清楚由這一單一因素所推動的美元升勢能維持多久,因為這將取決於戰事的激烈程度與持續時間、雙方的損失,以及美國能否實現其既定目標。不過,我們再度看到明確的下行趨勢。

截至 3 月 4 日,我們確定的交易水準如下:1.1362、1.1426、1.1542、1.1604–1.1615、1.1657–1.1666、1.1750–1.1760、1.1830–1.1837、1.1907–1.1922、1.1971–1.1988,以及 Senkou Span B 線(1.1817)與 Kijun-sen(1.1680)。Ichimoku 指標線在日內可能出現移動,這一點在判斷交易訊號時必須加以考量。我們不要忘記:當價格朝正確方向運行 15 點時,應將止損單移至保本位置。若訊號被證明為假,這將有助於避免潛在虧損。

週三,歐盟僅安排了次要數據的發布,例如 2 月服務業商業活動指數的二次預估值以及失業率。美國方面則將公佈對服務業具有重要參考價值的 ISM 報告,以及相對次要的 ADP 就業報告。今天的行情將顯示,市場是否仍將只對地緣政治因素作出反應。

週三,若價格自 1.1604–1.1615 區域出現反彈,交易者可考慮逢高做空,目標位分別為 1.1542 與 1.1426。若價格有效突破 1.1604–1.1615 區域,則可考慮佈局多單,目標位為 1.1657–1.1666。

支撐與阻力價位以粗紅線標示,價格可能在該等區域附近結束波動,但這些水準本身並非交易訊號來源。

Kijun-sen 和 Senkou Span B 為 Ichimoku 指標中的線條,這裡是自四小時圖移植至小時圖使用,被視為強勢技術線位。

極值水準以細紅線標示,為價格先前出現反轉的位置,這些水準是交易訊號的來源。

黃色線條用於標示趨勢線、趨勢通道以及其他各類技術型態。

COT 圖表中的「指標 1」顯示各類交易者淨部位的規模。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们