Joby Aviation, americká firma vyvíjející elektrická letadla s vertikálním vzletem a přistáním (eVTOL), je už téměř čtyři roky veřejně obchodovanou společností.

Na burzu vstoupila skrze fúzi se speciální akviziční společností (SPAC) a investoři tehdy očekávali, že její akcie rychle vyletí vzhůru. To se však zatím nestalo.

Počáteční cena akcie byla 10,62 USD a dnes se obchoduje přibližně za 11 dolarů. Prakticky žádný růst. To vyvolává otázku: Je Joby Aviation stále nadějným průkopníkem revoluce v městské letecké mobilitě, nebo jen dalším zklamáním z řady společností, které šly na burzu s velkým očekáváním, ale skutek utek?

Společnost vyvíjí letadla, která mají být alternativou k tradičním vrtulníkům. Její hlavní model S4 unese pilota a čtyři pasažéry, urazí až 100 mil na jedno nabití a dosáhne rychlosti 200 mph. Firma také testuje verzi poháněnou vodíkem, která má slibovat rychlejší nabíjení a delší dolet – údajně až pětinásobný.

Joby (JOBY) v současnosti provozuje pět letounů ve své testovací flotile. Mezi její hlavní podporovatele a partnery patří Toyota (TM) a Delta Air Lines (DAL), což firmě dodává jistou důvěryhodnost. Delta plánuje s využitím letadel Joby ve spolupráci s Uberem spustit letecké taxi služby v New Yorku a Los Angeles. Tento projekt je ale podmíněn tím, že Federální úřad pro letectví (FAA) v USA schválí komerční lety, což se očekává nejdříve koncem roku 2025 nebo začátkem roku 2026.

Firma navíc spolupracuje s Ministerstvem obrany USA, se kterým má kontrakt na dodání až devíti letadel v hodnotě 131 milionů USD. První dvě letadla již doručila na základnu Edwards AFB, další dvě mají dorazit na základnu MacDill ještě v letošním roce. Zároveň testovala provoz i v Jižní Koreji, Japonsku a Spojených arabských emirátech. První exportní letoun byl dodán do Dubaje, kde se firma chystá zahájit provoz letecké taxi služby na začátku roku 2026.

Ačkoli firma slibovala prudký růst tržeb – od nuly k 131 milionům USD v roce 2024, 721 milionům v roce 2025 a až 2,05 miliardy v roce 2026 – realita je jiná. Za rok 2024 činily tržby jen 136 tisíc dolarů, a to výhradně z armádního kontraktu. Firma zároveň zaznamenala čistou ztrátu 608 milionů USD.

Odhady pro rok 2025 mluví o tržbách ve výši pouze 2 milionů USD, zatímco čistá ztráta by měla klesnout na 543 milionů. Většina těchto příjmů má opět pocházet z obranného kontraktu, zbytek možná z testovacích letů s partnery.

Pokud však Joby získá souhlas FAA a spustí své služby nejen v USA, ale i v zahraničí, může přijít zlom. Analytici očekávají, že tržby by v roce 2026 mohly vzrůst na 60 milionů USD a v roce 2027 dokonce na 213 milionů.

Firma ale zároveň upozorňuje, že i při takovém růstu bude dál generovat vysoké ztráty. Navíc může dojít k dalšímu ředění akcií, které od vstupu na burzu vzrostlo už o 31 %, což znamená potenciální ztráty pro stávající akcionáře.

I přes slabé výsledky má firma silné zázemí. V roce 2024 získala více než 1 miliardu dolarů nového kapitálu – půl miliardy od Toyoty a dalších 522 milionů z veřejných emisí. Na konci posledního čtvrtletí měla Joby k dispozici 813 milionů dolarů v hotovosti a investicích. Její poměr dluhu k vlastnímu kapitálu (0,26) jí navíc poskytuje dostatečnou flexibilitu pro případné další financování.

Přesto je ocenění akcie extrémně vysoké. Tržní kapitalizace firmy je přibližně 9,6 miliardy USD, což odpovídá 45násobku očekávaných tržeb v roce 2027. Pro srovnání, konkurenční Archer Aviation (ACHR) má hodnotu 6,6 miliardy USD a obchoduje se za 15násobek tržeb pro stejný rok.

Z toho vyplývá, že i když má Joby potenciál stát se lídrem na trhu eVTOL, současné ocenění od investorů už s tímto scénářem v podstatě počítá. A to i přesto, že firma zatím neprokázala schopnost generovat zisky, ani stabilní růst tržeb.

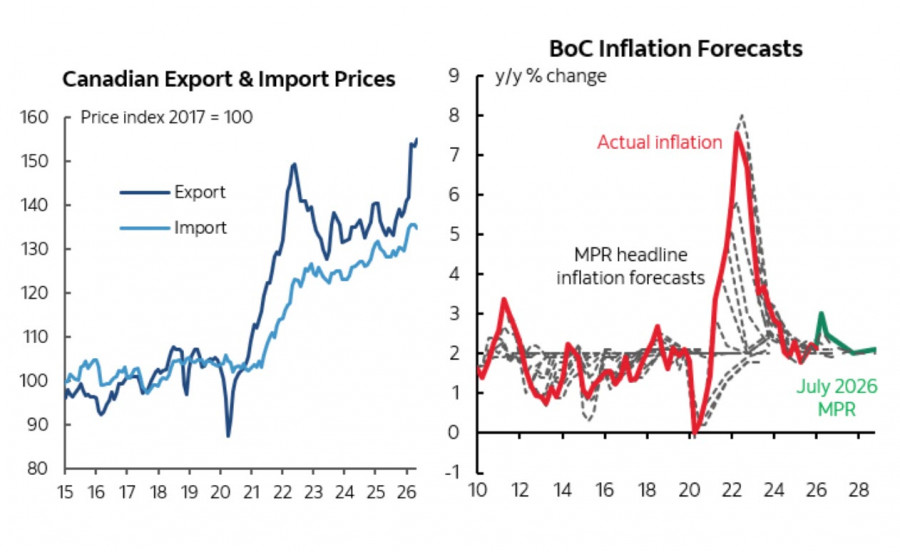

Юнският доклад за пазара на труда на Statistics Canada показа умерено положителни сигнали. Заетостта се увеличи с 18 000, надминавайки очакванията на анализаторите за 10 000, докато нивото на безработица спадна до 6,5% – най-ниското ниво от януари 2026 г. насам. Това отбеляза втори пореден месечен спад, след като безработицата се повиши до 6,9% през април. Въпреки това тези данни прикриват една важна подробност: ръстът на заетостта се случи на фона на намаляващо население на Канада, обусловено от по-строги имиграционни политики. Междувременно производственият сектор загуби 17 000 работни места (-0,9%), с което кумулативният спад от януари 2025 г. насам достигна 61 000 работни места (-3,2%) – пряко следствие от търговската война със Съединените щати.

В юлското си становище по паричната политика Bank of Canada отбеляза, че „след година на слабост икономиката на Канада показва признаци на подобрение“. Перспективите обаче остават предпазливи. Банката понижи прогнозата си за растеж на БВП през 2026 г. до 0,7% от 1,2%, предвидени през април, като очаква по-силен растеж едва през втората половина на годината.

На заседанието си на 15 юли Bank of Canada остави основния си лихвен процент без промяна на ниво 2,25% за шеста поредна среща, в съответствие с очакванията на пазара. Политическият ѝ тон обаче стана по-„dovish“. На предходните две заседания управителят Tiff Macklem беше предупредил, че може да се наложат последователни повишения на лихвите, ако конфликтът в Близкия изток продължи да тласка енергийните цени нагоре. Тази формулировка беше премахната от изявлението на 15 юли, заедно с предупреждението, че може да се обмислят и понижения на лихвите, ако Съединените щати наложат строги търговски ограничения. Пазарите сега оценяват приблизително на 40% вероятността за повишение на лихвения процент с 20 базисни пункта до края на годината, което би могло да окаже натиск върху канадския долар, тъй като очакванията за политиката на Federal Reserve стават все по-„hawkish“.

Високите цени на петрола имат смесен ефект върху канадската икономика. От една страна, те увеличават приходите от износ, повишават печалбите на енергийните компании и подкрепят данъчните постъпления на правителството. От друга страна, намаляват реалните доходи на домакинствата и отслабват потребителските разходи. Поради това всяка ескалация на напрежението в Ормузкия проток остава ключов външен риск. Продължително прекъсване на трафика там вероятно би засилило инфлационния натиск, като в същото време допълнително отслаби вътрешното търсене. Икономическа рецесия в Съединените щати би представлявала още по-голяма заплаха за Канада, като се има предвид, че приблизително 75% от канадския износ е насочен към американския пазар.

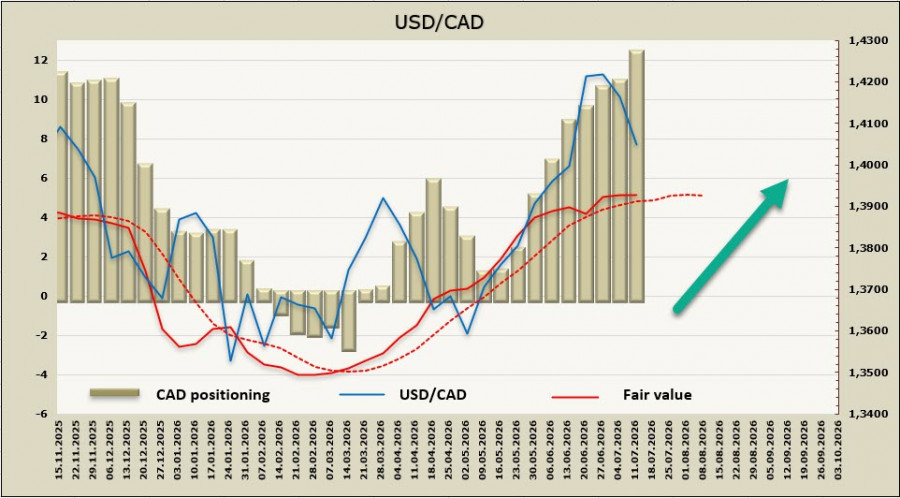

Нетната спекулативна къса позиция в канадския долар се увеличи с 1,57 млрд. CAD през последната отчетна седмица до -12,19 млрд. CAD, което показва, че спекулативното позициониране остава ясно мечо настроено. В същото време изчислената справедлива стойност остава над дългосрочната си средна стойност.

След като в края на юни достигна 15-месечен връх при 1.4248, USD/CAD навлезе в корективна фаза и сега се доближава до тест на долната граница на своя симетричен триъгълник около нивото 1.4000. Дневно закриване под това ниво би отворило пътя към 1.3970, последвано от 1.3850. Този сценарий обаче към момента изглежда по-малко вероятен и би изисквал допълнителен ръст в цените на петрола, заедно с нови признаци на отслабване на щатския долар. В по-дългосрочен план очакваме корекцията да приключи, като подкрепата в зоната 1.3950–1.3970 вероятно ще се запази, преди двойката да възобнови възходящото си движение към 1.4248.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас