Първите предварителни оценки за БВП на Япония за първото тримесечие на 2026 г., публикувани на 19 май, показват реален растеж от +0,5% на тримесечна база (или +2,1% на годишна база). Така икономиката се разширява за второ поредно тримесечие.

Растежът беше движен по-слабо от вътрешното търсене и повече от външното търсене. Реалните доходи на домакинствата се увеличиха с 1,3%, и поне към първото тримесечие японската икономика изглеждаше относително устойчива.

Управителят на Bank of Japan Казуо Уеда коментира данните за БВП, като отбеляза, че те като цяло съответстват на очакванията. Въпреки това той призна, че прехвърлянето на ценовия натиск от началните етапи на производствената верига към междинните етапи протича малко по-бързо от обичайното. Той също така заяви, че той и екипът му ще следят отблизо резултатите от анкетата за бизнес настроения Tankan, както и инфлационните очаквания, отразени на пазара на държавни облигации, индексирани към инфлацията. Изглежда, че Bank of Japan започва да се тревожи за бъдещия ръст на цените.

Последиците от конфликта в Персийския залив вече започват да се отразяват на икономиката и финансите на Япония. Съотношението печалби/загуби се премести още по-дълбоко в отрицателна територия. Ясно е, че ръстът на вносния дефлатор изпреварва този на износния дефлатор поради отслабването на йената и рязкото поскъпване на енергията. Условията на търговия се влошиха за втори пореден месец през април и няма основания да се очаква подобрение.

Натискът върху публичните финанси се засилва. През март Япония намали притежаваните от нея държавни облигации на САЩ с 47 млрд. долара. Напълно възможно е тези средства да са били използвани при валутна интервенция, тъй като правителството няма свободни резерви за подобни мерки.

Ако йената продължи да отслабва, може да се наложи нова интервенция. Съгласно правилата на МВФ Япония може да предприеме подобна стъпка само веднъж преди ноември, за да не застраши статута на йената като пазарна валута. Съответно всяко движение на USD/JPY към ниво 162 би се възприемало не просто като нежелано отслабване, а по-скоро като екзистенциална заплаха, която носи рискове за стабилността на цялата система.

Ако интервенцията стане невъзможна, единствената останала опция за финансовите власти в Япония би било повишение на лихвения процент от страна на Bank of Japan с цел повишаване на доходността и, съответно, привлекателността на йената. Всяко повишение на лихвите създава допълнителен натиск върху бюджета заради изключително големия държавен дълг на Япония, което оскъпява обслужването на задълженията. Въпреки това подобен ход би позволил на Министерството на финансите да спечели време в очакване на края на конфликта в Залива и стабилизирането на веригите за доставки.

Възможно е нарастващата вероятност от повишение на лихвите през юни да охлади мечите настроения спрямо йената и да направи по-радикални мерки ненужни. Ако обаче периодът на ескалация се проточи, Япония може да се изправи пред трудни времена.

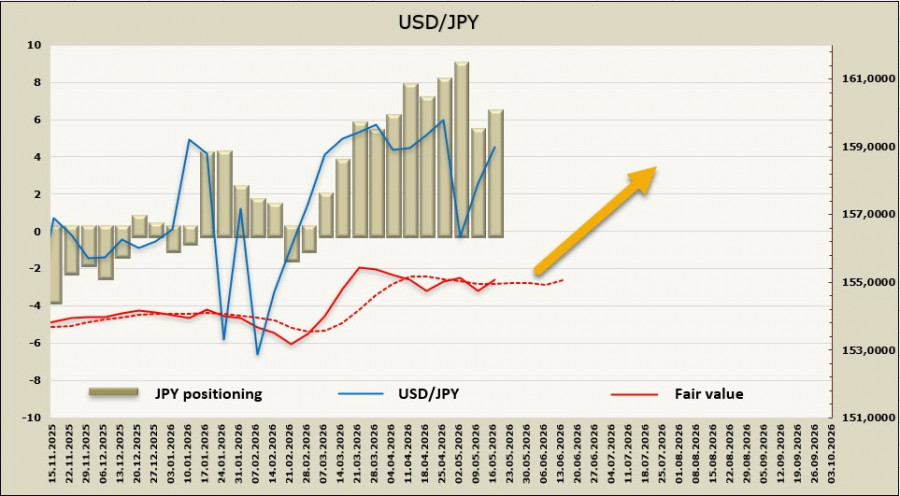

Нетната къса позиция в йена се увеличи с 1,1 млрд. долара през отчетната седмица до 6,0 млрд. долара. Спекулативното позициониране остава твърдо мечо, докато оценената справедлива стойност продължава да се колебае около дългосрочната средна, без ясно изразена посока.

Седмица по-рано допускахме, че нарастващата вероятност от повишение на лихвените проценти от Bank of Japan ще помогне за засилване на йената. Инвеститорите обаче очевидно не се притесняват от възможността за нова интервенция и йената продължава да отслабва, като отново се доближава до стратегическото ниво от 162. Вероятността за корекция надолу към подкрепата при 155.90/156.20 намаля.

В настоящата ситуация единствено бърза деескалация на конфликта и повторно отваряне на Ормуския пролив биха могли да подкрепят йената, но засега подобен изход изглежда малко вероятен.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас