سيتم إصدار التقارير الأكثر أهمية التي قد يكون لها تأثير مباشر على أداء الجنيه يوم الخميس، 15 يناير. وتشمل هذه التقارير بيانات الناتج المحلي الإجمالي لشهر نوفمبر، وتقدير NIESR للنمو الاقتصادي لشهر ديسمبر، بالإضافة إلى أرقام الإنتاج الصناعي وميزان التجارة لشهر نوفمبر.

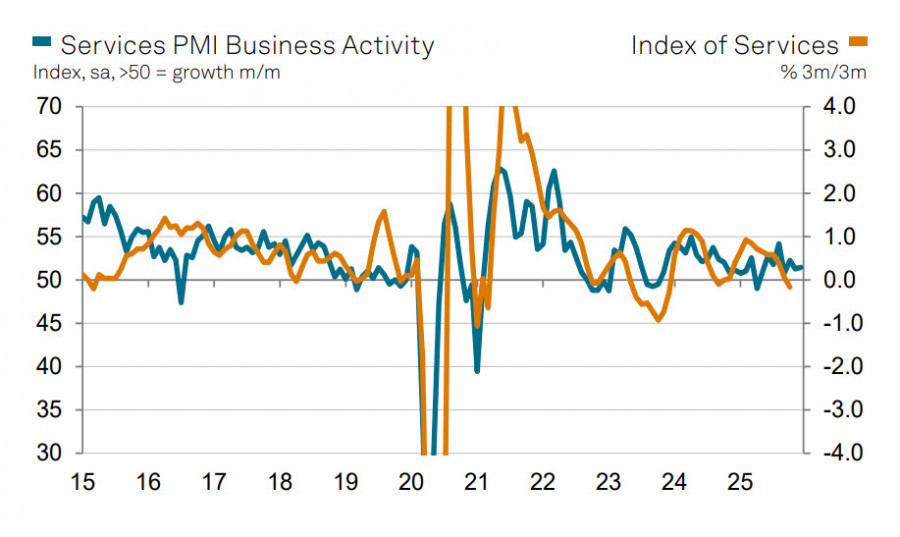

لا يُتوقع حدوث مفاجآت كبيرة. استمرت مؤشرات PMI في الارتفاع للشهر السابع على التوالي في نوفمبر. وعلى الرغم من تباطؤ زخم النمو قليلاً في ديسمبر، إلا أن المؤشرات ظلت في المنطقة الإيجابية. ومن الجانب الإيجابي، استأنفت الطلبات الجديدة في قطاع الخدمات النمو، مما أضفى مرونة على الاقتصاد. في الوقت نفسه، استمر التراجع في التوظيف للشهر الخامس عشر على التوالي، وهو ما لا يتماشى تمامًا مع الزيادة العامة في نشاط القطاع. ومن الاتجاهات البارزة الأخرى هو زيادة الضغط على الأجور المتوسطة، مما ينبغي أن يساعد في تقليل التضخم المرتفع بشكل مستمر مع مرور الوقت. وعلى العكس، فإن الزيادة الحادة في التكاليف في ديسمبر تدعم الضغوط التضخمية.

هذه التناقضات لا تقدم بعد صورة واضحة عن الحالة الأساسية لاقتصاد المملكة المتحدة. إذا استمر التضخم في التراجع وبدأ بنك إنجلترا في خفض أسعار الفائدة تدريجياً، فقد تنخفض عوائد السندات الحكومية على مدار العام. يبدو أن هذا السيناريو هو الحالة الأساسية حالياً، والتي، للوهلة الأولى، ستحد من قدرة الجنيه على تطوير اتجاه صعودي طويل الأجل ومستدام.

ومع ذلك، هناك خطر آخر ذو طبيعة خارجية. من المتوقع أن يعلن ترامب في أوائل فبراير عن اسم خليفة باول كرئيس لمجلس الاحتياطي الفيدرالي، ومن المرجح أن يكون المرشح داعماً للتيسير النقدي - على الأقل، خفض أسعار الفائدة بشكل أسرع. مثل هذا السيناريو محتمل جداً ويمكن أن يؤدي إلى ارتفاع عوائد سندات الخزانة الأمريكية، على الأقل بسبب زيادة علاوة المخاطر. ستنخفض السيولة وسترتفع التقلبات. من المحتمل أن يمتد هذا الاتجاه إلى أسواق أخرى، بما في ذلك المملكة المتحدة، وربما يواجه الجنيه صعوبة في تجنب الضعف - خاصة إذا بدأ بنك إنجلترا في التفكير في إعادة شراء الأصول لدعم السيولة.

من الواضح أن هذا السيناريو لا يزال افتراضياً في هذه المرحلة، ولكن من الصعب التنبؤ بكيفية تطور التحقيق ضد باول في النهاية. حذر وزير الخزانة الأمريكي سكوت بيسنت ترامب من أن التحقيق قد يكون له عواقب سلبية على ثقة المستثمرين والاقتصاد ككل. في الوقت الحالي، نفترض أن الضغط على الاحتياطي الفيدرالي يضعف الدولار ويدعم الجنيه على المدى القصير. ومع ذلك، من المؤكد تقريباً أن هناك صدمات أخرى ذات عواقب غير متوقعة في المستقبل. قد ترتد السياسات العدوانية للرئيس الأمريكي في النهاية، مما قد يسرع من عملية التخلص من الدولار ويشكل مخاطر على النظام النقدي العالمي القائم بأكمله.

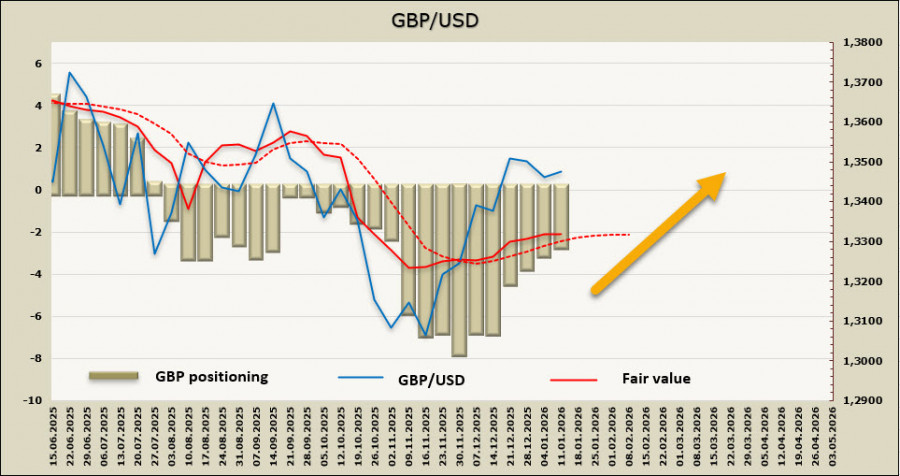

انخفضت المراكز القصيرة الصافية في الجنيه قليلاً خلال الأسبوع المشمول بالتقرير إلى –2.6 مليار دولار. على الرغم من أن المملكة المتحدة قد حصلت على شروط تجارية أكثر ملاءمة بشكل كبير مع الولايات المتحدة مقارنة بمنطقة اليورو، إلا أن المستثمرين المضاربين لا يزالون يحتفظون بمراكز قصيرة في الجنيه، على عكس اليورو. فقد السعر المحسوب زخمه الصعودي لكنه لا يزال فوق متوسطه طويل الأجل.

قبل أسبوع، توقعنا أن يواصل الجنيه مكاسبه ويختبر المقاومة عند 1.3620–1.3640. لم يحدث ذلك بعد، حيث كان التراجع التصحيحي مطولًا بعض الشيء. ومع ذلك، يظل الهدف عند 1.3620–1.3640 صالحًا. تظل احتمالية تجدد النمو أعلى من احتمالية تطور التصحيح إلى اتجاه هبوطي كامل. لقد كانت قوة الدولار هذا الأسبوع مدفوعة أكثر بالعوامل السياسية منها بالعوامل الاقتصادية، ولا يزال لدى الجنيه فرصة قوية لاستئناف حركته الصعودية.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك